A befektetett eszközök elszámolásának jellemzői a költségvetési és kormányzati intézményekben. Irodabútorok, berendezések könyvelése a Belügyminisztérium állami intézményében Költségvetési intézményi tárgyi eszközök elszámolási átvétel

Költségvetési szervezetek- Ezek költségvetési forrásból finanszírozott intézmények. Az ilyen szervezeteknél a könyvelés egy speciális, saját bejegyzésekkel ellátott könyvelés alapján történik, amelyet az Orosz Föderáció Pénzügyminisztériumának 2010. december 16-án kelt 174n számú rendelete hagyott jóvá. Minden költségvetési intézményben a tárgyi eszközök, 25n számú utasítás szerint a 010100000 - számú számlán vannak elszámolva.

Vegyük fontolóra a költségvetési intézmények befektetett eszközeinek elszámolását 2017-ben és 2018-ban kezdőknek.

Jelek, amelyek arra utalnak, hogy egy tárgy a költségvetési intézményeknél befektetett eszköznek minősül:

- felhasználása a szervezet tevékenysége során irányítási igényekre, munkavégzés vagy szolgáltatásnyújtás során;

- Egy ilyen tárgy hasznos élettartama több mint 12 hónap.

A költségvetési szervezetek befektetett eszközeinek minimális költsége nem került megállapításra.

Rizs. 1. Költségvetési szervezetek befektetett eszközeinek besorolása.

Hozzászólások:

| Számla Dt | Kt számla | Bekötés leírása | Tranzakció összege | Egy dokumentumbázis |

| 110631310 | 130231730 | Fogadó berendezés | 236000,00 | Átvételi és átadási igazolás f.szám OS-1 költségvetés. |

| 110631310 | 130222730 | A felszerelés szállítási költségeinek tükrözése | 11800,00 | Szállítási szolgáltatás nyújtására vonatkozó szerződés |

| 110434310 | 110631410 | Berendezések üzembe helyezése | 247800,00 | Készletkártya f.szám OS-6 költségvetés. |

Tipikus tételek az állóeszközök értékcsökkenésének a költségvetésben való tükrözésére

A költségvetési intézményekben az értékcsökkenés elszámolása 010400000 számlán történik, tárgyi önköltségtől függően az alábbiak szerint kerül elszámolásra:

- 3000 rubel értékű tárgyak. és kevesebb – az immateriális javak és a könyvtári gyűjtemények kivételével – értékcsökkenést nem számolnak el, és az üzembe helyezéstől kezdve azonnal költségként kerülnek leírásra;

- 3000 rubelnél többet érő tárgyakra. és legfeljebb 40 000 dörzsölje. ideértve az értékcsökkenést 100% -ban kell elszámolni az ingatlantárgy bejegyzésétől vagy az ingó vagyontárgy használatbavételétől számítva;

- 40 000 rubel feletti tárgyakra. – megállapított értékcsökkenési kulcsok alapján.

A harmadik esetben az összegeket lineáris módszerrel számítják ki az objektum könyv szerinti értéke, valamint a szokásos hasznos élettartam alapján.

A megadott példában kapott berendezésre vonatkozó értékcsökkenési leírás (10% vagy 2478 rubel) a könyveléskor jelenik meg:

Befektetett eszközök leírása költségvetési szervezeteknél

A befektetett eszközök a költségvetési vállalkozás mérlegéből a következők miatt kerülnek leírásra:

- fizikai vagy erkölcsi elhasználódás, természeti katasztrófák, balesetek stb. miatti állapotromlás;

- lopások és hiányok;

- értékesítés az oldalon.

2. példa A 80 000 rubel eredeti költségű berendezéseket leírják. 75 000 rubel felhalmozott értékcsökkenéssel. Pótalkatrészek 3000 RUB értékben aktiválásra kerültek.

A költségvetési intézmények a munkavégzéshez tárgyi eszközöket biztosítanak. A tárgyi eszközök elszámolásának megfelelő megszervezése fontos szerepet játszik a hatékony felhasználás biztosításában.

A tárgyi eszközök elszámolásának célja a tárgyi eszközök mozgásának (átvételének, mozgásának és selejtezésének) megfelelő dokumentálása és a számviteli nyilvántartásokban való időben történő tükrözése.

A 107n számú utasítás 32. pontja szerint a tárgyi eszközök közé tartoznak a 12 hónapot meghaladó élettartamú, a beszerzés időpontjában érvényes jogszabályok által megállapított 50 minimálbért meghaladó egységnyi bekerülési érték. Befektetett eszközök közé tartoznak: épületek, építmények, erőátviteli eszközök, munka- és erőgépek és berendezések, mérő- és ellenőrző műszerek és eszközök, számítástechnikai berendezések és irodai berendezések, járművek, szerszámok, termelő- és háztartási berendezések, működő és haszonállatok, évelő ültetvények, mezőgazdasági utak és egyéb állóeszközök.

A befektetett eszközök közé tartoznak még a földjavításba (melioráció, vízelvezetés, öntözési és egyéb munkák), bérelt épületek, építmények, berendezések és egyéb tárgyi eszközökhöz kapcsolódó beruházások. Az évelő telepítések és a területjavítási beruházások évente a befektetett eszközök között szerepelnek az üzemeltetésre átvett területekkel kapcsolatos kiadások összegében, függetlenül a teljes munka komplexum befejezésétől. A lízingelt épületekbe, építményekbe, berendezésekbe és egyéb, tárgyi eszközökhöz kapcsolódó tárgyakba megvalósult beruházásokat a bérlő a tényleges ráfordítások mértékében a saját befektetett eszközei között jóváírja, ha a bérleti szerződés eltérően nem rendelkezik.

Nem minősülnek befektetett eszközöknek, és a kis értékű tételek között szerepelnek:

- 1) 12 hónapnál rövidebb hasznos élettartamú cikkek, függetlenül azok költségétől;

- 2) a beszerzés időpontjában a mindenkori jogszabályokban meghatározott egységenkénti (bekerülési értékük alapján) 50 minimálbért meg nem haladó értékű tételek, függetlenül azok hasznos élettartamától, kivéve a mezőgazdasági gépeket és szerszámokat, az építőipari gépesített szerszámokat, fegyverek, valamint munka- és haszonállatok, amelyek értéküktől függetlenül tárgyi eszközökhöz kapcsolódnak;

- 3) a következő tételeket, függetlenül azok költségétől és hasznos élettartamától:

- * halászfelszerelés (vonóhálók, kerítőhálók, hálók, hálók és mások);

- * meghatározott célú speciális szerszámok és eszközök bizonyos termékek sorozat- és tömeggyártásához vagy egyedi megrendelések gyártásához; cserélhető berendezések (újrafelhasználható szerelvények tárgyi eszközökhöz és meghatározott eszközökhöz - öntőformák és ezekhez tartozó tartozékok, gördülő tekercsek, légfúvókák, ingajáratok, katalizátorok, szorbensek stb.);

- * speciális ruházat, cipő, ágynemű;

- * az intézmény dolgozóinak egyenruha;

- * a rezsiköltség részeként figyelembe vett ideiglenes (nem tulajdonjogú) építmények, berendezési tárgyak, berendezések;

- * bérleti szerződés alapján bérelhető tárgyak;

- * fiatal állatok és hízóállatok, baromfi, nyulak, prémes állatok, méhcsaládok, valamint szolgálati kutyák, kísérleti állatok;

- * faiskolákban ültetési anyagként termesztett évelő ültetvények;

- 4) gázüzemű fűrészek, favágók, raftingkábel, szezonális utak, fakitermelési utak bajuszai és ideiglenes ágai, legfeljebb 24 hónapos hasznos élettartamú ideiglenes erdei épületek (mobil fűtőházak, kazántelepek, kísérleti műhelyek, benzinkutak stb.).

Így a befektetett eszközök és a kis értékű tételek megkülönböztetésének kritériuma az egyéves hasznos élettartam és az egységenkénti költség (50 minimálbér).

A költségvetési intézmény mérlege megfelelő szinten tartalmazza a költségvetési forrásból beszerzett, valamint a vállalkozói és egyéb jövedelemtermelő tevékenységből származó befektetett eszközöket.

Az Art. Az Orosz Föderáció Polgári Törvénykönyvének 296. cikke értelmében az ingatlant egy költségvetési intézményhez rendelik, amely operatív irányítási joggal rendelkezik. Az intézménynek nincs joga elidegeníteni vagy más módon elidegeníteni a becslés szerint a részére átruházott, illetve a számára elkülönített pénzeszközökből szerzett vagyont. Az Art. Az Orosz Föderáció költségvetési kódexének 43. §-a, valamint a 107n. számú utasítás 47. szakasza, az intézmények által az üzemeltetési irányításuk alatt álló épületek, építmények, transzfereszközök, valamint az állóeszközök leszereléséből származó anyagok értékesítéséből kapott összegek , teljes egészében a megfelelő költségvetés bevételei közé kerülnek. Az ingó vagyon értékesítéséből származó bevétel a költségvetési intézmény rendelkezésére áll.

Amennyiben valamely intézmény jövedelemszerző tevékenység végzésére jogosít, akkor ezen bevételek és az ezek révén megszerzett vagyon a Kbt. Az Orosz Föderáció Polgári Törvénykönyvének 298. cikke az intézmény független rendelkezésére áll, és független mérlegben veszik figyelembe. A 107n számú utasítás a költségvetési pénzeszközök és a költségvetésen kívüli forrásból származó tranzakciók elkülönített elszámolását írja elő. A különböző forrásokból a költségvetési intézmény rendelkezésére bocsátott vagyontárgyakat a 01 „Tömeges eszközök” számla alszámláin számolják el, a megkülönböztető jegyek számszerű hozzárendelésével: tulajdonosi vagyonnal történő felruházáskor vagy ingatlan vásárlásakor. költségvetési források terhére - 1, vállalkozási tevékenységből származó pénzeszközök terhére ingatlanvásárlás esetén - 2, célzott és ingyenes bevételek terhére történő ingyenes ingatlan átvételekor - 3.

Valamennyi befektetett eszköz az intézményvezető megbízásából kinevezett tisztviselők őrzésében áll. Ezekkel a személyekkel megállapodást kell kötni a birtokukban lévő állóeszközök biztonságáért való teljes pénzügyi felelősségvállalásról. A pénzügyileg felelős személyek OS-13 formában vezetik a tárgyi eszközök leltárlistáját, figyelemmel kísérik biztonságukat és figyelembe veszik az összes változást. Pénzügyi felelős személy változása esetén átvételi okirat készítésével tárgyi eszközök leltározásra kerül sor, melyet az intézményvezető hagy jóvá.

Befektetett eszközök elszámolása a költségvetési intézményekben

Ez a cikk a tárgyi eszközök új elszámolásának néhány pontját hivatott tisztázni, és elsősorban azoknak lesz hasznos, akik 2005. január 1-jétől áttértek az új, 70N számú utasítás szerinti elszámolásra. Ez az anyag példákat tárgyal az állóeszközök elszámolásának tükrözésére az 1C programban: Számvitel 7.7 költségvetési szervezetek számára, 5. rev.

A költségvetési számvitel a kormányzati szervek, az állami költségvetésen kívüli alapok kezelő szervei, a területi állami költségvetésen kívüli alapok kezelő szervei pénzügyi és nem pénzügyi eszközeinek és forrásainak helyzetére vonatkozó pénzben kifejezett információk összegyűjtésére, nyilvántartására és összegzésére szolgáló rendezett rendszer. , az önkormányzatok és az általuk létrehozott költségvetési intézmények (a továbbiakban jelen Útmutató alkalmazásában - létesítmények) és a fenti eszközökben és forrásokban változást eredményező ügyletek.

A költségvetési elszámolást a "Számvitelről szóló" szövetségi törvénynek, a költségvetési jogszabályoknak, az Orosz Föderáció egyéb szabályozási jogi aktusainak, valamint a 2005. január 1-jén hatályba lépett 70n számú költségvetési számviteli utasításnak megfelelően végzik.

A 70n számú utasítás szerint a költségvetési számvitel befektetett eszközei közé tartoznak az intézmény tevékenysége során munkavégzés vagy szolgáltatásnyújtás során, illetve az intézmény gazdálkodási szükségleteihez felhasznált tárgyi tárgyak, azok költségétől függetlenül 12 évnél hosszabb hasznos élettartammal. hónapok. A befektetett eszközök közé tartoznak különösen a lakó- és nem lakáscélú helyiségek, építmények, gépek és berendezések, járművek, ipari és háztartási berendezések, ékszerek és egyéb tárgyi eszközök. ezeknek a kérdéseknek szentelt módszertani rész.

A tárgyi eszközök költségvetési elszámolásának céljai a következők:

rendelkezésre állásuk és biztonságuk feletti ellenőrzés a beszerzéstől a selejtezésig a működésük helyén és a pénzügyileg felelős személyek számára;

az állóeszközök értékcsökkenésének helyes és időben történő kiszámítása;

információk beszerzése az adófizetések helyes kiszámításához;

a tárgyi eszközök rekonstrukciójára, korszerűsítésére és javítására fordított források helyes és eredményes felhasználásának ellenőrzése, a tárgyi eszközök hatékony felhasználásának ellenőrzése az idő, kapacitás, a felesleges és használaton kívüli tárgyak azonosítása tekintetében;

adatszerzés a tárgyi eszközök rendelkezésre állásáról és mozgásáról szóló statisztikai és számviteli jelentések elkészítéséhez.

A befektetett eszközök elszámolását a 101.00.0 „Tömegeszközök” számlán vezetik az All-Oroszország állóeszközök osztályozója (OKOF) besorolása szerint. Ez a fiók a következő analitikai számlákra oszlik:

101.01.000 "Lakóhelyiségek";

101.02.000 "Nem lakáscélú helyiségek";

101.03.000 "Struktúrák";

101.04.000 "Gépek és berendezések";

101.05.000 „Járművek”;

101.06.000 "Ipari és háztartási berendezések";

101.07.000 "Könyvtári alap";

101.08.000 "Szoftverkészlet";

101.09.000 "Ékszerek és ékszerek";

101.10.000 "Egyéb állóeszközök".

A befektetett eszközöket eredeti bekerülési értékükön veszik át könyvelésre, amely az intézmény tárgyi eszközök beszerzésére, építésére, előállítására fordított tényleges beruházásainak összegét jeleníti meg.

Az állóeszközök beszerzésére, építésére és gyártására irányuló beruházások a következők:

a szerződés szerint a szállítónak (eladónak) kifizetett összegek, beleértve az általános forgalmi adót is (kivéve az üzleti és egyéb bevételt termelő tevékenységből származó pénzeszközökből történő megszerzését);

az építési szerződések és egyéb szerződések alapján végzett munkákért a szervezeteknek kifizetett összegek;

szervezetek részére tárgyi eszközbeszerzéssel kapcsolatos információs és tanácsadói szolgáltatásokért kifizetett összegek;

regisztrációs díjak, állami illetékek és egyéb hasonló befizetések, amelyeket az állóeszközök tárgyára vonatkozó jogok megszerzésével (átvételével) kapnak;

vámok;

annak a közvetítő szervezetnek fizetett díjazás, amelyen keresztül a tárgyi eszközt beszerezték;

a tárgyi eszközök felhasználási helyre szállításának költségei, ideértve a szállítási biztosítás költségeit is;

tárgyi eszközök beszerzéséhez, építéséhez és előállításához közvetlenül kapcsolódó egyéb költségek.

A befektetett eszközök bekerülési értéke a 106. „Befektetések nem pénzügyi eszközökbe” számlán kerül kialakításra.

Így a számla terhelése tükrözi a pénzügyi eszközökbe történő tőkebefektetések növekedését - 010600310 számla, a kölcsön pedig a 010600410 számláról a befektetett eszközök számlájára, a 010101310 alszámla terhére a pénzügyi eszközökbe történő befektetések csökkenését tükrözi.

Az állóeszközök elszámolása teljes rubelben történik, a kopejk összegét az egyéb kiadások növekedéséhez kell kötni.

OS egyenlegek megadása

A „Költségvetési intézmények elszámolása” programban a tárgyi eszköz egyenlegek felvételéhez az 5. sz. be kell lépnie a tárgyi eszközök egyenlegének megadásához szükséges dokumentumba ("Dokumentumok" - "Befektetett eszközök és immateriális javak elszámolása" - "Befektetett eszközök és immateriális javak bevitele"). Töltse ki a következő adatokat ebben a dokumentumban:

1. A dokumentum teteje

egyenlegbejegyzés dátuma

vagyonkönyvelési számla

KBC szervezet

2. A dokumentum táblázatos része

egy tárgyi eszköz, amely az egyenlegre kerül (a program automatikusan elküldi a tárgyi eszközök könyvtárába, ahol ehhez az objektumhoz leltári kártyát kell készíteni)

az objektum költsége

az objektum állapota (üzemben, tartalékban, állagmegóvással stb.)

a tárgyi eszköz átvételének és üzembe helyezésének dátuma

az amortizáció számítási módja (nem elhatárolásos, 100% üzembe helyezéskor, vagy lineárisan halmozódik fel)

OKOF csoport

értékcsökkenési számla

elhatárolt értékcsökkenés összege

elhatárolt értékcsökkenési leírás költségszámlája (04010000 „Az intézmény pénzügyi eredménye”)

Ha egy pénzügyileg felelős személynél több befektetett eszköz van elszámolva és egy számlán vannak elszámolva (például csak azokat a gépeket és berendezéseket veszik fel, amelyek a 010104000 „Gépek és berendezések” számlán vannak elszámolva), akkor ezek az objektumok egy számlán szerepelhetnek. dokumentum.

OS érkezése

A tárgyi eszközök átvételét és belső mozgását az alábbi elsődleges dokumentumok dokumentálják:

törvény a tárgyi eszközök (épületek, építmények kivételével) átvételéről és átadásáról (f.0306001);

Épület (építmény) átvételi és átadási igazolása (f. 0306030);

törvény a tárgyi eszközcsoportok (épületek, építmények kivételével) átvételéről és átadásáról (f.0306031);

Számla tárgyi eszközök belső mozgásáról (f. 0306032);

Javított, rekonstruált, korszerűsített tárgyi eszközök átvételi és átadási igazolása (0306002 f.);

Kérelem-számla (f. 0315006);

Kivonat az intézmény szükségleteinek kielégítésére szolgáló tárgyi eszközök kiadásáról (0504210 f.)

Az átvett tárgyi eszközt az alábbiak szerint tudja megjeleníteni a programban: „Dokumentumok” - „Befektetett eszközök és immateriális javak elszámolása” - „Befektetett eszközök, immateriális javak és immateriális javak átvétele”

1 A „Fejléc” lapon a következő adatokat kell megadnia:

a tétel beszerzésének (átvételének) időpontja

beszerzés módja (mely szerint jóváírásra kerül a számlán pl. számlavezetőkön keresztül történő tárgyi eszköz beszerzés Kt. 208.12)

hitel- és terhelési számlák számviteli elemzéssel (költségvetés, üzleti tevékenységek stb.)

költségvetési besorolási kód

dokumentum, amely szerint a tárgyi eszköz átvétele történik (például 2005. július 15-i 125-ös számla)

dokumentum szerinti összeget

felosztani vagy nem kiosztani az áfát (csak üzletből és egyéb bevételtermelő tevékenységből származó pénzeszközök felhasználásával történő tárgybeszerzés esetén kerül felosztásra)

2. A „Táblázat” lapon töltse ki:

befektetett eszközök tárgya (ha nincs a címtárban, adjon hozzá egy újat)

költség típusa

a tárgyi eszköz bekerülési értéke (szükség esetén, amelyből az áfa összegét le kell vonni)

Ha egy bizonylaton több tárgyi eszköz érkezik, akkor a „Cím” fülön a tárgyi eszközök bekerülési értékének végösszege, a „Táblázat” fülön pedig bekerülési érték szerinti bontásban kerül feltüntetésre az összes tárgy.

Befektetett eszközök számviteli átvétele ( Dokumentumok - Befektetett eszközök és immateriális javak elszámolása - Befektetett eszközök és immateriális javak számviteli átvétele)

1 „Cím” fül

adja meg a könyvelésre történő átvétel dátumát (jobb, ha az eszköz átvételének és könyvelésre történő átvételének dátuma egybeesik)

válasszon egy objektumot a befektetett eszközök könyvtárából

anyagilag felelős személy

az a részleg, amelyhez az anyagilag felelős személy tartozik

jelezze az üzembe helyezést

2 „Táblázat” fül

vagyonkönyvelési számla

tárgyi eszköz (a befektetett eszközök és immateriális javak jegyzékéből válogatva)

3. „Amortizáció” fül

az értékcsökkenés kiszámításának módja (a tárgyi eszköz bekerülési értékétől függően)

értékcsökkenési számla

költségelszámolás és az elhatárolt értékcsökkenés leírása

hasznos élettartam hónapokban, az értékcsökkenési leírás alapján, amelyhez az objektum tartozik

Minden tárgyi eszköz tétel külön bizonylatként kerül elszámolásra.

Befektetett eszközök selejtezése

Egy tárgyi eszköz leírására a következő esetekben kerülhet sor:

állóeszközök térítésmentes átruházása;

használhatatlanná vált tárgyi eszközök leírása;

a vétkes feleknek tulajdonított hiány miatti leírás;

természeti katasztrófákból és egyéb rendkívüli helyzetekből eredő állóeszközök hiányának leírása;

tárgyi eszközök értékesítése.

A befektetett eszközök selejtezését a következő elsődleges dokumentumok dokumentálják:

törvény a tárgyi eszközök leírásáról (kivéve a gépjárműveket) (f. 0306003);

törvény a tárgyi eszközcsoportok leírásáról (a gépjárművek kivételével) (f.0306033);

törvény a gépjárművek leírásáról (f. 0306004);

törvény a puha és háztartási berendezések leírásáról (f. 0504143);

törvény a könyvtárból kizárt irodalom leírásáról (f. 0504144) a kizárt irodalom mellékelt jegyzékeivel.

A tárgyi eszközök leszerelése és leszerelése a leírásukról szóló törvények jóváhagyása előtt nem megengedett.

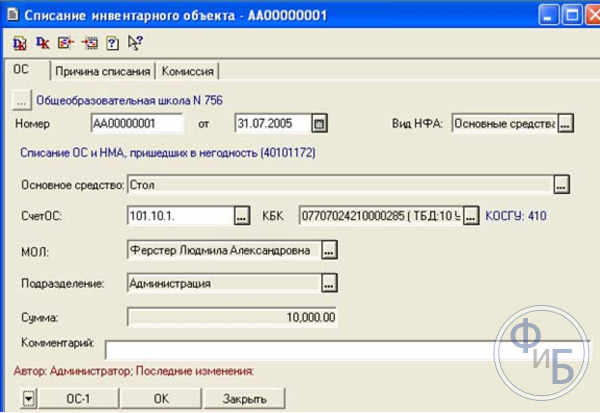

A „Költségvetési intézmények könyvelése” program tárgyának leírására az 5. sz. meg kell nyitnia a „Leltári tétel leírása” dokumentumot („Dokumentumok” - „Befektetett eszközök és immateriális javak elszámolása” - „Leltári tétel leírása”), és a bizonylatban a következőket kell kitöltenie:

1. „OS” fül

tárgyi eszköz leírása

ártalmatlanítás dátuma

Befektetett eszköz számla, KBK - az a számla, amelyen a leírt tárgyi eszközt (hitelszámlát) elszámolták, valamint a pénzügyileg felelős személyt, aki számára a leírásra került tárgyi eszközt nyilvántartásba vették, valamint azt a tárolóhelyet vagy üzletágat, amelyre a hozzárendelt tárgyi eszköz (immateriális eszköz) automatikusan kitöltésre kerül.

2. A „Leírás oka” fül

az üzleti ügylet tartalmában tüntesse fel a leírás okát

terhelési számlát (401.01 számla alszámla, amely megfelel a leírt tárgyi eszközök finanszírozási forrásának)

KBC intézmények

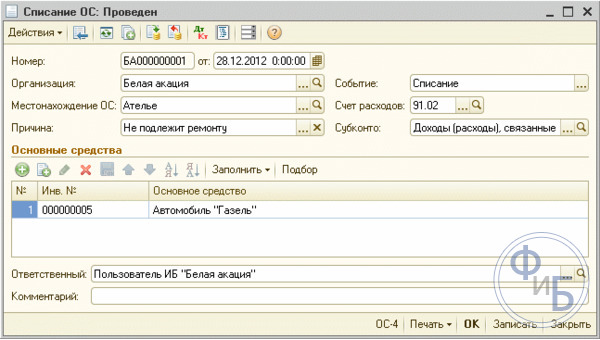

A „leltári tétel leírása” bizonylat a tárgyi eszközök leltári tételeinek leírására (minden okból) és az OS-4, OS-4a számú törvények elkészítésére szolgál.

Olyan befektetett eszközök leírásához, amelyekre mennyiségi elszámolást vezetnek, használja

„Befektetett eszközök és immateriális javak leírása” dokumentum, a leírási irodalomhoz pedig az „Irodalom leírása” dokumentumot kell használni.

A dokumentumból az összes adat kitöltése után előállíthatja és kinyomtathatja a „Tárgy a tárgyi eszközök leírásáról (kivéve a járműveket)” (OS-4 számú nyomtatvány), „Jelvény a járművek leírásáról” ( OS-4a számú nyomtatvány) vagy a puha és háztartási berendezések leírásáról szóló törvény (f.0504143).

Értékcsökkenés

2005. január 1-től a költségvetési számvitelben a 70. számú utasítás szerint a tárgyi eszközökre értékcsökkenést kell elszámolni. Az elhatárolt értékcsökkenés elszámolása a 010400000 „Amortizáció” számlán történik, a számla adatai az intézmény tárgyi eszközeinek és immateriális javainak amortizációs mértékét jellemzik. A 010400000 „Amortizáció” számla a következő analitikai számlákra oszlik:

104.01.000 „Lakóhelyiségek értékcsökkenése”;

104.02.000 "Nem lakás céljára szolgáló helyiségek értékcsökkenése";

104.03.000 "Építmények értékcsökkenése";

104.04.000 "Gépek és berendezések értékcsökkenése";

104.05.000 "Járművek értékcsökkenése";

104.06.000 "Termelő és háztartási berendezések értékcsökkenése."

A tárgyi eszközök értékcsökkenése a tárgy elszámolásra történő átvételének hónapját követő hónap első napján kezdődik, és addig tart, amíg a tárgy költségét teljes mértékben meg nem fizetik, vagy a tárgyat le nem írják a könyvelésből.

A tárgyi eszközök értékcsökkenésének elhatárolása a tárgy költségének teljes visszafizetésének vagy a tárgynak a könyvelésből történő leírásának hónapját követő hónap első napjától megszűnik.

Befektetett eszközök esetében az értékcsökkenés kiszámítása a következő sorrendben történik:

legfeljebb 1000 rubel értékű állóeszközökhöz. értékcsökkenést nem számítanak fel. Az intézmény szükségleteire vonatkozó kimutatás szerint a befektetett eszközök azonnal kiadásra kerülnek.

1001 és 10 000 rubel közötti befektetett eszközökre. üzembe helyezéskor 100%-os értékcsökkenést számítanak fel. További leírásra akkor kerül sor, ha az objektum teljesen alkalmatlan a leírási jegyzőkönyv elkészítésével.

10 000 rubel feletti állóeszközökre. Az értékcsökkenés elhatárolása lineáris módon történik, az értékcsökkenési leírási csoportokban szereplő tárgyi eszközök hasznos élettartama alapján meghatározott kulcsok szerint.

A hasznos élettartam meghatározásához két dokumentumot kell használni - Oroszország állami szabványának 1994. december 26-i rendelete, 359. sz. „Az állóeszközök összoroszországi osztályozója” és az Orosz Föderáció kormányának 2002. január 1-jén kelt 1. számú rendelete „Az értékcsökkenési csoportokba sorolt állóeszközök besorolásáról”.

Azon tárgyi eszközök esetében, amelyek nem szerepelnek az értékcsökkenési leírási csoportokban, a hasznos élettartamot az intézmény határozza meg a gyártó szervezetek műszaki feltételeinek vagy ajánlásainak megfelelően.

A Besorolás első kilenc értékcsökkenési csoportjába tartozó befektetett eszközök és immateriális javak értékcsökkenési leírásának összegének számítása az ingatlan ezen csoportokra megállapított maximális hasznos élettartama szerint történik.

A tárgyi eszközök és immateriális javak bekerülési értékének 100%-át meghaladó értékcsökkenést nem lehet elszámolni.

A további felhasználásra alkalmas tárgyak bekerülési értékének 100%-át kitevő elhatárolt értékcsökkenés nem szolgálhat alapul a teljes értékcsökkenés miatti leíráshoz.

Az értékcsökkenés kiszámításához a „Költségvetési szervezetek elszámolása” programban szerk. 5 be kell lépnie a „Dokumentumok” - „Befektetett eszközök és immateriális javak elszámolása” - „Befektetett eszközök és immateriális javak értékcsökkenésének kiszámítása” szakaszába.

A „Kitöltés” gombra kattintva automatikusan kitöltődik azon tárgyi eszköz számlák listája, amelyekre értékcsökkenést kell számolni. A „Nyomtatás” gombbal megtekintheti a tárgyi eszközök elhatárolt értékcsökkenési leírását.

Az állóeszközök értékcsökkenése a 040100000 számla terhelésén és a 010400000 „Amortizáció” számla megfelelő analitikai számláinak jóváírásán (010401410, 010402410 stb.) jelenik meg.

Az elhatárolt értékcsökkenés leírása a tárgyi eszközök elidegenítésekor a megfelelő analitikus számviteli számlák 010400000 „Amortizáció” számláján (010401410, 010402410 stb.) és a 0101000410 fix csökkenés értékének 010100410 számla jóváírásán kerül elszámolásra. eszközök” (a megfelelő analitikus számviteli számlákkal összefüggésben)

A 010400000 „Amortizáció” számla analitikus elszámolását a befektetett eszközök és immateriális javak forgalmi kimutatása vezeti.

A tárgyi eszközökre és immateriális javakra a tárgyhónapra elhatárolt értékcsökkenés teljes összegét az Egyéb műveletek Működési Lapja tartalmazza.

A jogszabályi változásokról és az 1C cég gazdasági programjaiban való megjelenésükről részletes tájékoztatást kaphat az 1C: Tanácsadó szemináriumokon, valamint az 1C: Lecture Hall látogatása során, amely részeként ingyenesen biztosított. Emlékeztetünk arra, hogy az e márka alatt tartott szemináriumokra ugyanazok a követelmények vonatkoznak a résztvevők módszertani támogatására, a tematikus tartalomra és a rendezvényen megvitatott kérdések nyilvánosságra hozatalának teljességére.

A költségvetési és kormányzati szervezetektől származó források szükséges leírása a leginkább munkaigényes és időigényes eljárás. Ezt a műveletet a következő könyvelés tükrözi. A költségvetési és önállóan fejlődő szervezeteknek megvannak a saját árnyalatai a meglévő tárgyi eszközök leírására.

A befektetett eszközöket most rendkívül óvatosan kell beírni a bevallásba, mivel ennek a bevételi tételnek a tükrözésének helyességét az adóhatóság és más ellenőrző szervek szigorúan ellenőrzik.

Ha nincs tapasztalata a leírás regisztrálásával kapcsolatban, akkor tanácsos előzetesen megismerkedni az eljárás összes jellemzőjével. A hibák és elírások bizonyos bírságokhoz és egyéb nehézségekhez vezethetnek. A jelenlegi jogalkotási aktusok szabályozzák a szervezetek fő monetáris eszközeinek leírását.

Általános meghatározás

A leírási folyamat magában foglalja a működő vállalkozás tárgyi eszközeinek (befektetett eszközeinek) a nyilvántartásból való törlését. Ennek a cselekvésnek nem a szervező akarata lehet az oka, annak objektívnek, külső tényezőkhöz kell kapcsolódnia.

A leírás a következő objektív okok miatt lehetséges:

- Ha a lopás ténye bebizonyosodik;

- Fizikai vagy erkölcsi elhasználódás során;

- Az eladásra való jegyzés időpontjában;

- azonos értékű ingatlanra cserélve;

- Az alaptőkéhez való bizonyos hozzájárulások teljesítésekor.

Fontos azonban felismerni, hogy van bizonyos különbség a közvetlen leírás és a pénzeszközök másik növekvő vállalkozásba történő átruházása között. Az eljárások dokumentálásában is vannak eltérések.

A törvény szabályozó cikkelye alapján az ilyen intézmények minden vagyona hatósági operatív kezelés alatt áll, és ezen juttatások jogtulajdonosának az állam minősül.

A költségvetési szervezetek értékes vagyonának következő típusai, valamint kezelési módok állnak rendelkezésre:

- Bármilyen formájú ingatlan - ahhoz, hogy bármilyen műveletet végezhessen vele, meg kell szereznie a hivatalos tulajdonos okirati hozzájárulását;

- Ingó vagyoncsoport - ide tartozik a tulajdonos által költségvetési szervezethez rendelt értékes ingatlan, ebben az esetben a tulajdonos hozzájárulása is szükséges a műveletek elvégzéséhez;

- A hivatalos tulajdonostól költségvetési szervezet által átvett pénzeszközökkel nyilvántartott értékes ingóságok esetében a szervezetnek meg kell szereznie a tulajdonos hozzájárulását az ingatlannal kapcsolatos tranzakciók lebonyolításához;

- Működő szervezettől pénzeszközökön vásárolt értékes ingatlan, amelyet az önállóan szerzett különböző nyereségtermelő műveletek során - az ilyen vagyon feletti rendelkezési jog a szervezetet illeti meg;

- Egyéb ingó vagyonnal a költségvetési intézmény önállóan rendelkezik.

A felhasznált ingatlantípusok meghatározása után érdemes tisztázni a leírás céljait és indokait.

A fő pénzügyi portfólió leírása lehetővé teszi bármely működő vállalkozás alábbi problémáinak megoldását, formájától függetlenül:

- Befektetett eszközök adatainak rendszerezése;

- Befektetett eszközök teljes és valós képének bemutatása;

- Az elavult ingatlanok költségeinek csökkentése;

- Fontos gyártási folyamatok optimalizálása;

- A vállalkozás jövedelmezőségének növekedése;

- Leányvállalatok fiókjainak alapítása;

- Minden pénzügyi információ rendszerezése.

Ez azoknak a feladatoknak a rövid listája, amelyeket az állótőke leírási eljárás meg tud oldani.

Szabályozási keret

A társaságnál rendelkezésre álló összes befektetett eszközt a számviteli kimutatásokról elfogadott szabályozási aktusok alapján kell tükrözni. Az állóeszközök nyilvántartására vonatkozó összes eljárást az Orosz Föderáció Pénzügyminisztériumának 2001. március 30-án kelt, 26n számú, elfogadott rendelete alapján hajtják végre. Az elfogadott dokumentum lenyűgöző listát tartalmaz a tárgyi eszközök időszakos pénzügyi kimutatásokban való tükrözésének szabályozásával kapcsolatos különféle alkalmazásokról. Mindezeket a tulajdonságokat és árnyalatokat érdemes előre áttekinteni, mert ezekre az információkra szükség lesz a stratégiai tervezéshez, így nem lehet hibázni a műveletek sorrendjében. A helytelen cselekvések nemkívánatos eredményekhez vezetnek, amelyek bizonyos veszteségekhez vezethetnek.

A főegyenleg leírásának szabályrendszere meglehetősen széles, betartásuk nem olyan nehéz, mint első pillantásra tűnik. Ezeket a hatályos jogszabályok szintjén szabályozzák. Ezeket is előzetesen tanulmányozni kell. Minimális tapasztalat birtokában részletesebben meg kell vizsgálni a valós életből származó példákat.

A leíráshoz alapos okokra van szükség. Íme néhány objektív oka ennek az eljárásnak:

- Ha az operációs rendszer elveszített néhány fontos tulajdonságot, nem tud megfelelően működni;

- Az operációs rendszer a megsemmisülése vagy teljes elvesztése miatt már nem találja meg a használatát.

A sok nehézség elkerülése érdekében tanulmányoznia kell ennek a folyamatnak az összes fontos pontját.

Előzetesen meg kell fontolnia a következő kérdéseket:

- A szükséges rendelés elkészítése;

- Dokumentumfilmes reflexió posztokon keresztül.

Az operációs rendszerrel kapcsolatos eljárások végrehajtásához a következő papírokra lehet szükség:

- OS-1 szabványos dokumentum az operációs rendszer fogadásához és további átviteléhez;

- Az épület átadás-átvételének hatósági aktusa az OS-1a;

- Az állóeszközök mozgását tükröző számla - OS-2;

- Űrlap az operációs rendszer átvételének és átadásának tükrözésére a javítási munkák után - OS-3;

- Készletkártya - OS-6;

- Egy speciális napló, amely a leszerelt operációs rendszerekkel kapcsolatos összes információt tükrözi.

A szükséges dokumentáción kívül vannak más, jogszabályban nem szereplő nyomtatványok is, amelyek tartalma nem sértheti a hatályos előírásokat. Ezek felsorolása tartalmazza: hatósági végzés, amely alapján a fontosabb tárgyi eszközök leírásának eljárása megtörténik, az eljárás elszámolása, amely tükrözi majd a befektetett eszközök működő vállalkozás általi átvételét.

A dokumentáció pontos listája közvetlenül a szervezet alapítóitól, azaz az értékes ingatlanok hivatalos tulajdonosaitól függ. Ha egy szervezetet az Orosz Föderáció egy jelenlegi alanya vagy egy önkormányzati jogalany értékes vagyona alapján hoznak létre, akkor a lista összeállításakor az elfogadott önkormányzati jogszabályokat kell alapul venni.

Ha az ingatlant szövetségiként ismerik el, akkor a leírás szabályait a szövetségi önkormányzati hatóságok szabályozzák, amelyeknek a szervezet felelős. A szövetségi vagyont kezelő ilyen költségvetési intézmények (költségvetési intézmények) esetében a szabályozási keret a szövetségi vagyon leírásának sajátosságairól szóló, 2010. október 14-én hatályba lépett 834. számú rendelet.

Elegendő számú minta található online egy speciális megrendelésből, hogy tükrözze a felhalmozott pénzeszközök leírását. Forrásként előnyben kell részesíteni azokat a forrásokat, amelyek kiválónak bizonyultak. A különféle problémák és jogsértések elkerülése érdekében gondoskodnia kell arról, hogy a megrendelés pontosan tartalmazza a következő személyes adatokat:

- A hivatalos megrendelés teljes neve;

- Az összeállítás aktuális dátuma;

- az operációs rendszer leírásának dátuma;

- Az operációs rendszer leállításának okai;

- Az eszköz leírásának szükségességének okirati igazolása, ennek alapja lehet a megbízás hivatalos következtetése;

- A vállalkozás végrehajtó szervei intézkedéseinek pontos megfogalmazása;

- a vezérigazgató aláírása;

- A hivatalos aláírás dátuma.

A gyakorlatban a megbízás elkészítéséhez javasolt algoritmustól való kis eltérés megengedett.

A következő elfogadott algoritmus létezik az operációs rendszer szekvenciális leszerelésére:

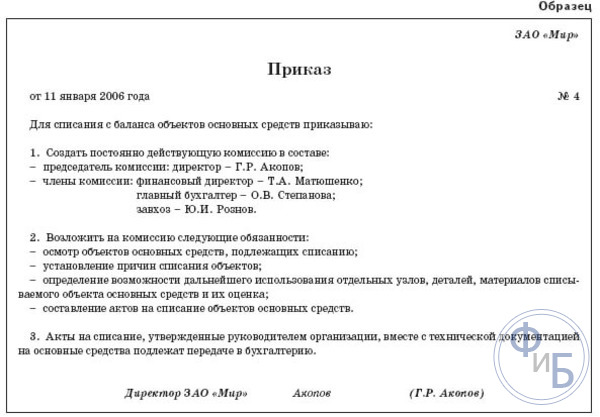

- Speciális bizottság felállítása - az operációs rendszerrel kapcsolatos különféle eljárások végrehajtása céljából jön létre (végrehajtás, egyéb alternatívák);

- A létrehozott bizottság tevékenységét összegezve olyan speciális okirati aktusok készítése, amelyek alapján kialakul a tárgyi eszközök szükséges leírása.

Az írásbeli leírásnak a következő pontokat kell tükröznie:

- A gyártó létesítmény üzembe helyezésének aktuális dátuma;

- a műszaki tárgy vállalkozáshoz történő átvételének pontos dátuma;

- Egy műszaki tárgy pontos költsége az eredeti, átértékelt;

- A tárgy értékcsökkenéséért felszámítandó összeg;

- Becsült élettartam;

- A műszaki használat tényleges időtartama;

- A tárgyi eszközök leírásának jelenlegi okai.

Ha az állóeszközöket egy bizonyos vészhelyzet bekövetkezte miatt írják le, akkor a fő dokumentációhoz egy további aktust kell csatolni, amely részletes információkat tartalmaz az aktuális eseményről és ezen intézkedések mértékéről. Ha lopás történt, vagy bizonyos kár keletkezett a vállalkozásban, akkor át kell adnia a megindított büntetőeljárás másolatát vagy az intézmény személyes érdekeinek védelmét és az okozott kár megtérítését szolgáló egyes intézkedések meghozataláról szóló dokumentumot; valamint az elkövetőkre vonatkozó végzés másolata, a lopás elkövetésében bűnösnek kikiáltott személyek által okozott károk szükséges megtérítéséről szóló fontos igazolás másolata.

A költségvetési számla bármely vagyonának leírásához a költségvetési pénzeszközök kezelőjétől való hozzájárulás megszerzéséhez külön megbízást kell létrehozni, és a vezetők számára dokumentált igényt kell biztosítani az ingatlan leírására. A megalakított bizottság a következő feladatokat látja el:

- Meglévő ingatlanok teljes leltározása;

- Az ingatlan részletes vizsgálatának elvégzése;

- A leírás konkrét okainak megállapítása;

- Értékeli az ingatlan használatának további gazdasági megvalósíthatóságát;

- Ennek eredményeként hivatalos okirat készül a pénzeszközök leírásáról.

Eredményes munkájának eredményei alapján a szakbizottság részletes jegyzőkönyvet készít, amelyhez a műszaki állapot felmérésére szolgáló leltári jegyzőkönyveket, leírási aktusokat és egyéb fontos dokumentumokat is csatolnak. Az autó leírásakor szükség lehet a közlekedési rendőrség értékelő jelentésére.

A BU-hoz hasonlóan az LLC-ben is az elavult ingatlanok leírásának eljárása hasonló a BU hasonló folyamatához. A tárgyi eszközök könyvelésből való leírásának oka a hibalista. A leírás a végső üzleti tranzakció egy eszköz folyamatos használatával, amely a következő műveleteket tartalmazza:

- Az operációs rendszer mérlegében szereplő egyes egységek aktuális műszaki állapotának alapos diagnosztikája;

- A szükséges hatósági dokumentáció elkészítése;

- Megfelelő engedély beszerzése a hivatalos tulajdonostól a leírásokhoz;

- Berendezések és berendezések szétszerelésének elvégzése;

- Selejtezési és leírási folyamat lebonyolítása a főmérlegből.

A műveletek sorrendjében és a papírmunkában fellépő hibák elkerülése érdekében kövesse az értékes berendezések leszerelésére vonatkozó elfogadott eljárást.

Műszaki állapot felmérés

A szervezetek nem kötelesek külső ügynökségeket bevonni a leszerelt berendezések műszaki állapotának felmérésébe. A leírásról ilyen döntést egy szervezett bizottság hozhat, amely megfelelő képzettséggel rendelkező alkalmazottakból áll. Kompetenciájuk a következőket foglalja magában:

- Leírandó objektum részletes diagnosztikája;

- Az objektum további felhasználásának megvalósíthatóságának értékelése;

- Egy műszaki tárgy további leírásának pontos okainak feltárása;

- Az operációs rendszer fontos technikai eszközeinek leírásáról szóló hatósági aktusok elkészítése.

Ha a személyzetben nincs olyan alkalmazott, aki képes lenne ellátni ezeket a feladatokat, akkor a szervezetnek jogában áll igénybe venni egy olyan cég harmadik fél szolgáltatásait, amellyel együttműködési megállapodást kell kötni.

Megállapodási folyamat

Az alapos ellenőrzés eredménye alapján a létrehozott bizottság papírokat készít a tárgyi eszközök leírásának jóváhagyására. Az elavult irodai berendezések leírásához a következőkre lesz szüksége:

- A vállalkozás igazgatójának utasítása a tárgyi eszközök leírására külön bizottság létrehozásáról;

- OS leltárkártyák;

- A hivatalos műszaki következtetés, amely egy speciális szervezettől szerezhető be, megerősíti a berendezés további alkalmatlanságát javításra és további használatra;

- Elavult berendezések műszaki útlevele;

- Hivatalos kivonat a meglévő önkormányzati vagyon-nyilvántartásból.

A fő költségvetés leírásának folyamatának megértéséhez olvassa el a rövid utasításokat.

Útmutató az operációs rendszer leszereléséhez

Az operációs rendszer leszerelésének 6 egymást követő lépése van:

- A leírási folyamat megerősítésére külön okirat készül 2 példányban. Az egyiket a jelenlegi számviteli osztályhoz továbbítják további könyvelés céljából, a másodikat annak a személynek küldik el, aki hivatalos felelősségi megállapodást kötött;

- A nem teljesen amortizált pénzeszközök leírásakor a leírásukról szóló hatósági aktust kell fő dokumentumnak tekinteni, mivel az ingatlan maradványértéke a vállalkozás adóköteles nyereségeként szerepelt;

- A bizonyos értékcsökkenéssel rendelkező befektetett eszközök leírásának elszámolása a következő tételeket foglalja magában: 01 terhelési alszámla „Befektetett eszközök nyugdíjazása - Hitel 01 „Állóeszközök”, ez szükséges a kezdeti érték elszámolásához. a leírt tárgy költsége;

- Ha a leírás után olyan fontos alkatrészek vagy alkatrészek maradnak, amelyek a jövőben ócskavasként hasznosíthatók, akkor az egyéb bevételnek minősül. A könyvelésben a jelenlegi érték alapján jelennek meg;

- A tárgyi eszközök nem működési bevételekhez és kiadásokhoz kapcsolódó számlákra történő leírásának folyamatából származó költségek és bevételek. Ezek olyan kiadások, amelyek befolyásolják az adóköteles jövedelmet. Ide tartoznak az elavult berendezések szétszerelésével, szétszerelésével és elszállításával kapcsolatos költségek, valamint a hivatalosan még el nem számolt értékcsökkenési összegek. Mindezeket a kiadásokat dokumentálni kell;

- Az adóköteles nyereség nem tartalmazza az elavult berendezések bontása során nyert anyagok és megmaradt alkatrészek árát.

Miért írják le az operációs rendszert?

A vállalkozás főmérlegében szereplő rögzített műszaki berendezések ingatlanadó hatálya alá tartoznak. Ha egy műszaki eszköz valóban elavult, nem tud bizonyos bevételt termelni az intézménynek, és a további helyreállítás valamilyen okból nem lehetséges, akkor érdemes az egyenlegét leírni a kötelező adófizetés megszüntetése érdekében.

Egyes intézményekben a leírásról szóló végső döntés meghozatala érdekében az ingatlant a Szövetségi Ingatlankezelő Ügynökséghez küldik, amely a szövetségi tulajdonban lévő műszaki berendezések hivatalos tulajdonosa. Ha egy eszköz ára nem haladja meg a 3000 rubelt, akkor az intézménynek nem kell jóváhagynia a leírást a Szövetségi Vagyonkezelő Ügynökségtől. Ha a leírandó tárgy költsége 3000 és 200 ezer rubel között van, akkor a jóváhagyást nem lehet elkerülni.

A tárgyi eszközök leírásának elszámolásának alapjaival a videóban ismerkedhet meg.

A kormányzati intézmény olyan állami (önkormányzati) intézmény, amely állami (önkormányzati) szolgáltatásokat nyújt, munkát végez és (vagy) állami (önkormányzati) feladatokat lát el az állami hatósági (állami szerv) vagy önkormányzati szerv jogkörének érvényesülése érdekében. amelyet az Orosz Föderáció jogszabályai írnak elő, amelynek tevékenységeinek pénzügyi támogatását a megfelelő költségvetés terhére végzik a költségvetési becslés alapján (a 83-as törvény 13. cikkének „e” alpontja (1) bekezdés). F Z).

Az állami intézmények, mint nonprofit szervezetek, számos jellemzőben különböznek a többi szervezeti és jogi formától:

Az alkotás célja vezetői, társadalmi-kulturális, tudományos és egyéb, nem kereskedelmi jellegű funkciók ellátása;

A kormányzati intézmény alapítója a kormányzati szervek és az önkormányzati szervek;

Ingatlan biztosítása - operatív irányítási jogon;

Finanszírozási források - az Orosz Föderáció megfelelő költségvetéséből származó pénzeszközök költségvetési becslések alapján, amelyek mennyiségét állami (önkormányzati) megbízás alapján állapítják meg;

Pénzügyi tevékenységeik magas fokú állami szabályozása és alacsony szintű függetlenség a költségvetési becslések végrehajtásában.

A kormányzati intézmény alárendeltségét (osztályi hatóságát) az állami vagy önkormányzati szerv határozza meg, amely a költségvetési pénzeszközök fő kezelője.

Az állami intézmények egy költségvetési intézmény átalakításával jöttek létre hatósági döntés alapján 2011-ig, mint a költségvetési folyamat minden résztvevője, a számvitel szervezésére a 148n. számú utasítás vezérelte őket. 2011 januárja óta a kormányzati intézményekben a számvitel megszervezésének alapvető dokumentumai a következők:

Az Orosz Föderáció Pénzügyminisztériumának 2010. december 1-jei, 157n számú rendeletével jóváhagyott, az egységes számlatükör alkalmazására vonatkozó utasítások (a továbbiakban: 157n. számú utasítás);

Az Orosz Föderáció Pénzügyminisztériuma 2010. december 6-i 162n számú rendeletével jóváhagyott, a költségvetési számviteli számlatükör használatára vonatkozó utasítások (a továbbiakban: 162n. számú utasítás).

A kormányzati intézmény tevékenysége során felhasznált befektetett eszközök elszámolására a 010100000 „Befektetett eszközök” szintetikus számla szolgál, amelyet a 157n. számú utasítás II. „Nem pénzügyi eszközök” pontja tartalmaz.

A 010100000 „Befektetett eszközök” számla célja a tárgyi eszközök állapotáról, valamint az elidegenítésükkel (átruházás, eladás, mérlegből való leírás), átvétellel (beszerzéssel) kapcsolatos információk gyűjtése, nyilvántartása és pénzben kifejezett összegzése. ).

A 2010-ben és 2011-ben használt tárgyi eszköz- és értékcsökkenési leírások megfeleltetését a 3. számú melléklet tartalmazza.

A 162n számú utasítás 4., 5. pontja szerint három csoportosító számlát használnak a kormányzati intézményeknél a tárgyi eszközökkel végzett tranzakciók nyilvántartására. Több elemző fiókra oszlik. Ebben a táblázatban azt látjuk, hogy a befektetett eszközök csoportosítása 2011-ben megkezdődött a megállapított besorolási alszakaszoknak megfelelő vagyoncsoportok (intézmény ingatlanai, intézmény egyéb ingóságai, vagyontárgyak - lízingtárgyak) és vagyonfajták szerint. az OKOF által. Ennek eredményeként a tárgyi eszközök elszámolása strukturáltabbá vált a felhasználási sorrendben.

A befektetett eszközök tükrözött csoportjai általában változatlanok maradtak, kivéve az „Ékszerek és ékszerek” analitikai számla befektetett eszközök összetételéből való kizárását, aminek következtében az „Egyéb befektetett eszközök” analitikai számla kódja 09-ről 09-re változott. 18, 38, 48.

A 157n számú és a 162n számú utasítás nem változtatott lényegesen semmit a tárgyi eszközökkel végzett ügyletek elszámolásának rendjén, kivéve, hogy 2011 óta a kormányzati intézményeknek különbséget kell tenniük az ingó és az ingatlan között a tárgyi eszközök elszámolása során.

Az ingatlanok fő megkülönböztető jellemzője az, hogy az ingatlanjogokat és az azzal kapcsolatos ügyleteket államilag nyilvántartásba vevő hatóságoknak állami nyilvántartásba kell venniük az egységes állami nyilvántartásban. Az ingó vagyonra vonatkozó jogok bejegyzése nem szükséges, kivéve az Orosz Föderáció Polgári Törvénykönyvében meghatározott eseteket. Az állami regisztrációval együtt bizonyos típusú ingatlanok speciális nyilvántartásba vétele vagy könyvelése is elvégezhető.

Az állami nyilvántartásba vétel eljárását és a nyilvántartásba vétel megtagadásának indokait az Orosz Föderáció Polgári Törvénykönyve és az 1997. július 21-i 122-FZ szövetségi törvény „Az ingatlanjogok állami bejegyzéséről és az azzal folytatott tranzakciókról” összhangban állapítják meg. ” (a továbbiakban: 122-FZ. törvény).

A 122-FZ törvény tartalmazza az ingatlan fogalmát, de a költségvetési számvitel szempontjából nem alkalmazható. A 122-FZ törvény az ingatlanok kategóriába sorolja a nem termelt eszközök tárgyait, amelyek a költségvetési számvitelben az állóeszközöktől elkülönítve jelennek meg. Ugyanakkor szem előtt kell tartani, hogy a költségvetési intézmények állami nyilvántartásba vételének általános normáit és szabályait a kereskedelmi szervezetekkel egyenlő alapon alkalmazzák - kivétel nélkül.

Az ingatlantárgyak (a járművekkel együtt) külön állóeszköz-csoportba történő besorolásának szükségessége az értékcsökkenés kiszámítására vonatkozó speciális eljáráshoz kapcsolódik. A 157n. számú utasítás 92. szakaszának megfelelően az ingatlantárgyak értékcsökkenése akkor kerül elszámolásra, amikor az ingatlantárgyakra vonatkozó jogok állami nyilvántartásba vételekor az Orosz Föderáció jogszabályai szerint az objektumot könyvelésre fogadják. Az ingatlanok különálló befektetett eszközök alcsoportra történő szétválasztása szükségessé tette a tárgyi eszközök mozgását közvetítő analitikus elszámolást és bizonylatáramlást szabályozó 157n számú utasítás egyes követelményeinek pontosítását.

Ezenkívül 2011 óta a 157n számú utasítás egy másik új tárgyat vezetett be a tárgyi eszközök elszámolására - ezek olyan tárgyi eszközök, amelyek lízingelt tételek.

A legtöbb tárgyi eszközzel végrehajtott tranzakció költségvetési elszámolásában való tükrözése a 162n számú utasításban meghatározott általános módszertani elvek szerint történik.

A tárgyi eszközök költségvetési elszámolásának céljai a következők:

Befektetett eszközök átvételének, mozgásának és selejtezésének helyes dokumentálása és időben történő tükrözése a számviteli nyilvántartásokban;

Adatok beszerzése a tárgyi eszközök rendelkezésre állásáról, mozgásáról szóló statisztikai és számviteli beszámolók elkészítéséhez.

A tárgyi eszközök rendelkezésre állásának és biztonságának figyelemmel kísérése a működésük helyén és a pénzügyileg felelős személyek számára;

Befektetett eszközök értékcsökkenésének helyes, időszerű számítása;

Információk beszerzése az adófizetés helyes kiszámításához;

A tárgyi eszközök rekonstrukciójához, korszerűsítéséhez és javításához szükséges források helyes és hatékony felhasználásának ellenőrzése, hatékony felhasználásuk ellenőrzése, a felesleges és használaton kívüli tárgyak azonosítása.

Ahogy fentebb megjegyeztük, az állami intézmények esetében a tárgyévre tervezett valamennyi kiadás megjelenik a költségvetési előirányzatban, beleértve a tárgyi eszközök beszerzésére fordított kiadásokat is. Az intézmények befektetett eszközöket a rájuk háruló költségvetési kötelezettségek keretein, térítésmentes bevételek, valamint a költségvetésen kívüli források terhére szerezhetnek be.

A befektetett eszköz beszerzése a költségvetési kötelezettségek kiosztott korlátai terhére, mint minden más nem pénzügyi eszköz, egy kormányzati intézményben több lépésben történik:

1) kiadások engedélyezése;

2) elszámolások beszállítókkal és vállalkozókkal;

3) annak meghatározása, hogy egy tárgyi eszköz objektum a megfelelő csoportba tartozik-e az Egységes Számlaterv szerint;

4) a kezdeti költség kialakítása;

5) nyilvántartásba vétel a mérlegben.

Az állami intézmények számvitelében az engedélyezési ügyletek a 162n számú utasítás IV. „Költségengedélyezés” pontjában foglaltak szerint az alábbiak szerint jelennek meg:

A költségvetési pénzeszközök fő kezelőjétől a tárgyi eszközbeszerzés tárgyévi költségvetési kötelezettségeinek keretét a kormányintézmény kapja;

A kormányintézmény a beszállítóval tárgyi eszközök vásárlására megállapodásokat (szerződéseket) köt, a jóváhagyott keretek szerint;

Az intézmény a tárgyévi pénzügyi kötelezettségeket a szállítókkal kötött szerződések feltételei szerint vállalja.

A beszállítókkal történő tárgyi eszközbeszerzésre vonatkozó elszámolások elszámolásának rendje minden állami intézménytípus esetében szinte azonos. (2) bekezdésének megfelelően A 2005. július 21-i 94-FZ szövetségi törvény „Az árubeszerzésre, a munkavégzésre, az állami és önkormányzati szükségletekre nyújtott szolgáltatásokra” vonatkozó szövetségi törvény 55. §-a szerinti befektetett eszközök vásárlása a rendelet által megállapított korlátot meghaladó összegben. az Orosz Föderációban az Orosz Föderációban (100 000, 00 rubel.) jogi személyek közötti készpénzes fizetések esetén a Bank of Russia, egy tranzakcióra vonatkozóan, megrendeléssel, árajánlatkérés és kormányzati szerződés megkötésével kell történnie.

Az elszámolások megjelenítésére az intézmények a 02063100 „Befektetett eszköz beszerzési előleg elszámolása”, 02083100 „Elszámolások tárgyi eszköz beszerzésért elszámolókkal”, 03023100 „Befektetett eszköz beszerzési elszámolások” számláit használják.

A megállapodás (szerződés) feltételeitől függően a fizetés lehet utólagos vagy előzetes (előleg).

Előlegfizetés a megállapodás (szerződés) összegének 30%-áig, de legfeljebb a szövetségi költségvetésből a megfelelő pénzügyi évben teljesítendő költségvetési kötelezettségek korlátainak 30%-áig teljesíthető.

A 157n számú utasítás 25. pontja szerint a vagyon átvételére és elidegenítésére jutalékot kell létrehozni minden állami (önkormányzati) intézményben, annak fajtájától függetlenül. Az ilyen bizottságot az intézményvezető megbízásából hozzák létre, és az intézmény megfelelő ismeretekkel és képességekkel rendelkező alkalmazottaiból kell állnia. A nem pénzügyi eszközök átvételéről és elidegenítéséről szóló bizottsági, a vonatkozó számviteli bizonylatokkal dokumentált határozata határozza meg, hogy egy adott tárgyi eszköz a megfelelő besorolási csoportba tartozik-e.

A számvitelben a befektetett eszközök mérlegkönyvelésre történő átvétele a keletkezett induló (könyv szerinti) értéken az alábbi számlák terhelésén jelenik meg:

010110000 „Befektetett eszközök - az intézmény ingatlanai”;

010130000 „Befektetett eszközök - az intézmény egyéb ingó vagyona”;

010140000 „Befektetett eszközök – lízingelt tárgyak.”

Ebben az esetben ennek a csoportnak a számlái megfelelnek a hitelnek a megfelelő 010600000 „Befektetések nem pénzügyi eszközökbe” szintetikus számlával (az analitikus számviteli számlák szerint 010611000, 010631000, 010641000).

Az ingyenesen átvett befektetett eszközöket képzett értékükön, a 010600000 „Befektetések nem pénzügyi eszközökbe” számla megkerülésével fogadjuk el. Ha a tárgyi eszközök korábban üzemben voltak, akkor az elhatárolt értékcsökkenés összege is átkerül az intézményhez.

A költségvetési forrásból és térítésmentesen átvett állami intézmények befektetett eszközök átvételére vonatkozó műveleteket a 4. számú melléklet tartalmazza.

Abban a pillanatban, amikor a tárgyi eszköz tárgyát mérlegkönyvelésre elfogadják, meghatározzák az objektum hasznos élettartamát, amely szükséges az amortizációs kulcs kiszámításához és az amortizációs díjak éves összegének meghatározásához.

Az üzleti tevékenységben nem használt tárgyi eszközök értékcsökkenése az értékük elhasználódása miatti veszteségfolyamat, amely az egyes tárgyak normál élettartama alatt megfelelő forrásból leírásra kerül.

A 162n számú utasítás szerint a kormányzati intézményeknél az értékcsökkenést lineáris módszerrel számítják ki, a könyv szerinti érték és az amortizációs kulcs alapján. Ez a módszer a tárgyi eszköz hasznos élettartama alatt lineáris értékcsökkenést tartalmaz.

Az amortizáció elhatárolása nem kerül felfüggesztésre, kivéve azokat az eseteket, amikor a tárgyi eszközöket három hónapot meghaladó időtartamra állították át.

A költségvetési számviteli célú befektetett eszközök értékcsökkenése a következőképpen kerül kiszámításra:

A legfeljebb 3000 rubel értékű állóeszközök esetében a könyvtári gyűjtemény kivételével értékcsökkenést nem számítanak fel;

A 3 000 és 40 000 rubel közötti befektetett eszközök esetében az értékcsökkenést a könyv szerinti érték 100% -ának megfelelő összegben halmozzák fel, amikor üzembe helyezik őket;

A 40 000 rubelt meghaladó értékű befektetett eszközök esetében az értékcsökkenést lineáris módszerrel kell elszámolni;

A könyvtári gyűjtemény 0 és 40 000 rubel közötti értékű tárgyaira az üzembe helyezéskor a könyv szerinti érték 100% -ának megfelelő értékcsökkenést számítanak fel.

Az értékcsökkenési leírás a 010400000 „Amortizáció” számla analitikus könyvelési számláján jelenik meg. Az amortizációs összegek elhatárolása a 010400000 „Amortizáció” számla jóváírásán jelenik meg (analitikus számviteli számlák szerint 010411000, 010413000, 010415000, 010418000, 010418000, 010418000, 010418000, 1040,1040,1040 00) és a számla terhelése: 040 120271 „Befektetett eszközök értékcsökkenési költsége és immateriális javak”, 010634340 „Intézmény egyéb ingó vagyona tárgyi tartalékba történő beruházások növelése.”

Az elhatárolt értékcsökkenés leírása a tárgyi eszközök eladásakor, elidegenítésekor, más szervezetnek történő térítésmentes átadáskor – az állami és önkormányzati szervezetek kivételével – a 010400000 „Amortizáció” számla terhére történik (analitikus számviteli számlák szerint) és jóváírás. a 010100000 „Befektetett eszközök” számla megfelelő analitikus számviteli számlái (az analitikus számviteli számlák szerint).

Az állami intézmények befektetett eszközei elszámolásának egyik jellemzője a selejtezés (leírás). A kereskedelmi szervezetekkel ellentétben az állami tulajdonú intézménynek csak a tulajdonosával egyetértésben van joga leírni az általa az operatív irányítás joga alá tartozó ingatlanokat, kivéve, ha az Orosz Föderáció jogszabályai ettől eltérő eljárást írnak elő (5. cikk 5. pontja). törvény 83-FZ). A tulajdonjogi testületek általában a tulajdonos nevében járnak el. Megállapítják a velük az állami (önkormányzati) vagyon leírására vonatkozó megállapodás rendjét. Ezen eljárás alapján a költségvetési pénzeszközök fő kezelői az alárendelt intézmények számára megállapítják az ezen intézmények operatív kezelésében lévő befektetett eszközök leírásakor az okmányáramlás rendjét. A fővezető által megállapított tárgyi eszközök leírási eljárásában előírt esetekben az intézménynek meg kell állapodnia az ingatlan leírására vonatkozó dokumentumokról:

A költségvetési alapok fő kezelőjével és a vagyonügyi hatóságokkal;

A költségvetési alapok kezelőjével és a vagyonügyi hatóságokkal;

Csak a vagyonjogi hatóságokkal.

Ilyen jóváhagyás szükséges az operatív kezelés alatt álló tárgyi eszközök átadásakor (értékesítésekor is).

Az állami tulajdonú intézmények operatív irányítási joga alá tartozó ingó és ingatlan vagyon leírásának sajátosságait szabályozó fő dokumentum az Orosz Föderáció kormányának 2010. október 14-i 834. sz. a szövetségi vagyon leírása” (a továbbiakban: 834. sz. rendelet). A 834. számú határozat szerint a szövetségi vagyon elidegenítése a leírási határozattal összefüggésben a 157n. és a 162n. számú utasításban meghatározott módon megjelenik egy kormányzati intézmény költségvetési elszámolásában.

A 157n számú utasítás 51. pontja szerint a vagyonelidegenítés a számvitelben tükröződik, beleértve az alábbi esetekben:

A tárgyi eszközök leírására vonatkozó döntés meghozatala az eszközleltár során megállapított lopás, hiány, rongálás alapján; részleges felszámolás (beleértve a rekonstrukciós, korszerűsítési, utólagos felszerelési munkák elvégzését is); felszámolás balesetek, természeti katasztrófák és egyéb vészhelyzetek esetén;

Olyan tevékenységek (szétszerelés, szétszerelés, megsemmisítés, ártalmatlanítás stb.) befejezése, amelyek az Orosz Föderáció jogszabályaiban előírt egyéb indokok alapján, beleértve az erkölcsi és fizikai elhasználódást, egy tárgy leírására vonatkozó döntés meghozatalát, a további felhasználás alkalmatlansága, alkalmatlansága, lehetetlensége vagy helyreállításának eredménytelensége.

Azon elsődleges számviteli bizonylatok felsorolását, amelyek alapján az állami tulajdonú intézmények vagyonának elidegenítésével kapcsolatos ügyletek megjelennek, a 162n. számú utasítás 9. pontja tartalmazza.

Az állami intézményben a vagyon leírására és elidegenítésére irányuló műveleteket az 5. számú mellékletben szereplő számviteli nyilvántartások dokumentálják.

Különleges leírási eljárást állapítanak meg az olyan állóeszközökre, amelyek költsége nem haladja meg a 3000 rubelt egységenként.

A 162n számú utasítás 10. pontja értelmében a 3000 rubel értékig befektetett eszközök üzembe helyezése, az ingatlan- és könyvtári gyűjtemények kivételével, a 040120271 „Amortizációs költségek befektetett eszközök és immateriális javak”, 010634340 „Készletberuházások növekedése - intézmény egyéb ingó vagyona” számla, valamint a 010100000 „Befektetett eszközök” (010134000 - 010136000, 01013800) megfelelő számlák jóváírása.

Figyelni kell arra, hogy a mérlegből levezetett tárgyak továbbra is a 21. „Üzemben lévő befektetett eszközök 3000 rubel értékig” mérlegen kívüli számlán szerepelnek hasznos élettartamuk alatt. Ez az intézkedés lehetővé teszi a tárgyi eszközök biztonságának ellenőrzését, valamint szükség esetén az okozott kár mértékének meghatározását, ha az érintett tárgyakat az elkövetők elveszik vagy megrongálják. A közszféra intézményeiben a tárgyi eszközök elszámolási rendszere egy nagyon összetett mechanizmus a használatuk és biztonságuk kezelésére és ellenőrzésére. A tárgyi eszközök elszámolásának fő célja az állami vagy önkormányzati tulajdonban lévő tárgyi eszközök átvételének, mozgásának és selejtezésének helyes dokumentálása és a számviteli nyilvántartásokban való időben történő tükrözése. Közvetlenül elsődleges dokumentumok alapján történik a tárgyi eszközök mozgásának, biztonságának és ésszerű használatának előzetes, aktuális és utólagos ellenőrzése. Jelenleg az Oroszországi Pénzügyminisztérium 2010. december 15-i, 173n számú „Az állami hatóságok (állami szervek), helyi önkormányzatok, állami költségvetésen kívüli igazgatási szervek által használt elsődleges számviteli bizonylatok és számviteli nyilvántartások formáinak jóváhagyásáról” szóló rendelete alapján. pénztárak, állami tudományos akadémiák, állami (önkormányzati ) intézmények és felhasználási útmutatók”, az elsődleges dokumentumok egységes formáit és alkalmazási útmutatóit fogadták el.

A költségvetési számvitelben használt elsődleges számviteli bizonylatokat csoportokra osztják:

A 03 „Elsődleges számviteli bizonylatok egységes rendszere” OKUD osztályhoz kapcsolódó bizonylatok;

A 05. osztályú „Közigazgatási szektor számviteli, pénzügyi, számviteli és beszámolási dokumentációjának egységes rendszere” OKUD dokumentumai.

2011 óta a 162n. számú utasítás 6. és 8. pontjának normái különválasztották az ingatlanok, ingó vagyontárgyak, valamint a 3000 rubelnél kisebb értékű befektetett eszközök mozgásának formalizálására használt elsődleges dokumentumok formáit. A 6. számú melléklet tartalmazza a kormányzati intézményekben használt elsődleges bizonylatok formáit a tárgyi eszközökkel történő tranzakciók tükrözésekor.

A 157n. számú utasítás 54. bekezdésével összhangban a tárgyi eszközök analitikus elszámolását leltárkártyákon végzik (kivéve a könyvtári gyűjtemény tárgyait és az ingó vagyontárgyakat 3000 rubelig) pénzügyileg felelős személyek körében. és ingatlantípusok. Minden tárgyi eszközhöz kártya nyílik. A csoportos számviteli leltárkártya megnyílik azonos tárgyieszköz-objektumok (például üzleti berendezések) csoportjához. A leltárkártyákat a számviteli osztályon tartják nyilván a tárgyi eszközök elszámolására szolgáló leltárkártyák leltárában. A pénzügyileg felelős személyek leltárjegyzéket vezetnek a tárgyi eszközökről. Összegezve a fentieket, megállapítható, hogy az állami (önkormányzati) intézményekben, ezen belül a kormányzati intézményekben a tárgyi eszközök elszámolásának megvannak a maga sajátosságai. Az állami intézményekben, mint a többi költségvetésből finanszírozott intézményben, a kereskedelmi szervezetekkel ellentétben teljesen más számlatáblázatot alkalmaznak. Kereskedelmi tevékenység végzéséhez, nyereségszerzéshez kapcsolódó számlák nincsenek. A közszféra intézményei és a kereskedelmi szervezetek tárgyi eszközei elszámolása közötti különbség szintén a tárgyi eszközök konkrét összetételének és besorolásának meghatározásán alapul. A számvitelről szóló szövetségi törvényben meghatározott számviteli alapvető követelmények azonban minden típusú szervezet és intézmény esetében ugyanazok maradnak, függetlenül azok tevékenységétől.

-

Milan Metropolitan: térkép, jegyárak és hasznos tippek Mennyibe kerülnek a jegyek?

Milan Metropolitan: térkép, jegyárak és hasznos tippek Mennyibe kerülnek a jegyek?

-

Jeppesen diagramok olvasásának megtanulása – oktatóanyag Kiegészítők telepítése, amelyek jelentősen javítják a szimulátor grafikáját és valósághűségét

Jeppesen diagramok olvasásának megtanulása – oktatóanyag Kiegészítők telepítése, amelyek jelentősen javítják a szimulátor grafikáját és valósághűségét

-

Mikor és milyen esetekben kell nulla bevallást benyújtania az egyéni vállalkozónak?

Mikor és milyen esetekben kell nulla bevallást benyújtania az egyéni vállalkozónak?

-

Mi az a jelző, és hogyan lehet megtalálni?

Mi az a jelző, és hogyan lehet megtalálni?