ميزات المحاسبة عن الأصول الثابتة في مؤسسات الموازنة والحكومات. محاسبة الأثاث والمعدات المكتبية في مؤسسة حكومية تابعة لوزارة الداخلية قبول محاسبة الأصول الثابتة في مؤسسة الميزانية

منظمات الميزانية- هذه هي المؤسسات الممولة من أموال الميزانية. تتم المحاسبة في مثل هذه المنظمات على أساس خاص مع إدخالاتها الخاصة، والتي تمت الموافقة عليها بموجب الأمر رقم 174ن الصادر عن وزارة المالية في الاتحاد الروسي بتاريخ 16 ديسمبر 2010. في جميع مؤسسات الميزانية، الأصول الثابتة، طبقاً للتعليمة رقم 25ن، يتم محاسبة الحساب رقم 010100000 -.

دعونا نفكر في محاسبة الأصول الثابتة في مؤسسات الميزانية في عامي 2017 و 2018 للمبتدئين.

علامات تصنيف الكائن على أنه أصول ثابتة في مؤسسات الميزانية:

- استخدامه في سياق أنشطة المنظمة لاحتياجات الإدارة، أثناء أداء العمل أو تقديم الخدمات؛

- العمر الإنتاجي لمثل هذا الكائن يزيد عن 12 شهرًا.

لم يتم تحديد الحد الأدنى لتكلفة الأصول الثابتة لمنظمات الميزانية.

أرز. 1. تصنيف الأصول الثابتة لمنظمات الميزانية.

المشاركات:

| حساب د | حساب كيلوطن | وصف الأسلاك | قيمة التحويل | قاعدة وثيقة |

| 110631310 | 130231730 | معدات الاستلام | 236000,00 | شهادة القبول والتحويل و.رقم OS-1 الميزانية. |

| 110631310 | 130222730 | انعكاس تكاليف تسليم المعدات | 11800,00 | عقد تقديم خدمات النقل |

| 110434310 | 110631410 | التكليف بالمعدات | 247800,00 | بطاقة الجرد و.رقم ميزانية OS-6. |

إدخالات نموذجية تعكس انخفاض قيمة الأصول الثابتة في الميزانية

يتم احتساب الاستهلاك في مؤسسات الميزانية على حساب 010400000. اعتمادًا على تكلفة الكائنات يتم حسابه على النحو التالي:

- أشياء بقيمة 3000 روبل. وأقل من ذلك، باستثناء الأصول غير الملموسة ومجموعات المكتبة، لا تخضع للاستهلاك ويتم شطبها على الفور كمصروفات من لحظة التشغيل؛

- للأشياء التي تبلغ قيمتها أكثر من 3000 روبل. وما يصل إلى 40000 فرك. شاملاً، يتم احتساب الاستهلاك بمبلغ 100٪ من لحظة تسجيل كائن عقاري أو تشغيل كائن منقول؛

- للأشياء التي تكلف أكثر من 40000 روبل. - على أساس معدلات الاستهلاك المحددة.

وفي الحالة الثالثة، يتم حساب المبالغ باستخدام الطريقة الخطية على أساس القيمة الدفترية للكائن، وكذلك عمره الإنتاجي القياسي.

سيتم عرض رسوم الاستهلاك (10%، أو 2478 روبل) على المعدات المستلمة في المثال الموضح من خلال الترحيل:

شطب الأصول الثابتة في منظمات الميزانية

يتم شطب الأصول الثابتة من الميزانية العمومية لمؤسسة الميزانية للأسباب التالية:

- التدهور الناتج عن البلى الجسدي أو المعنوي، والكوارث الطبيعية، والحوادث، وما إلى ذلك؛

- السرقات والنقص.

- المبيعات على الجانب.

مثال 2.تم شطب المعدات التي تبلغ تكلفتها الأصلية 80000 روبل. مع مبلغ الاستهلاك المتراكم قدره 75000 روبل. تمت رسملة قطع الغيار بقيمة 3000 روبل روسي.

يتم تزويد مؤسسات الميزانية بالأصول الثابتة للقيام بالعمل. يلعب التنظيم السليم لمحاسبة الأصول الثابتة دورًا مهمًا في ضمان استخدامها الفعال.

أهداف محاسبة الأصول الثابتة هي التوثيق الصحيح والانعكاس في الوقت المناسب في السجلات المحاسبية لحركة (الاستلام والحركة والتصرف) للأصول الثابتة.

وفقًا للفقرة 32 من التعليمات رقم 107ن، تشمل الأصول الثابتة الأصول الملموسة التي يتجاوز عمرها التشغيلي 12 شهرًا، بتكلفة لكل وحدة تزيد عن 50 حدًا أدنى للأجور اعتبارًا من تاريخ الاستحواذ، وهو ما يحدده التشريع الحالي. تشمل الأصول الثابتة: المباني والهياكل وأجهزة النقل وآلات ومعدات العمل والطاقة وأدوات وأجهزة القياس والتحكم ومعدات الكمبيوتر والمعدات المكتبية والمركبات والأدوات ومعدات الإنتاج والمنزلية والماشية العاملة والمنتجة والمزارع المعمرة وما إلى ذلك. الطرق الزراعية والأصول الثابتة الأخرى.

تشمل الأصول الثابتة أيضًا الاستثمارات الرأسمالية في تحسين الأراضي (الاستصلاح والصرف والري وغيرها من الأعمال) والمباني المستأجرة والهياكل والمعدات وغيرها من الأشياء المتعلقة بالأصول الثابتة. يتم تضمين الاستثمارات الرأسمالية في المزارع المعمرة وتحسين الأراضي في الأصول الثابتة سنويًا بمبلغ النفقات المتعلقة بالمناطق المقبولة للتشغيل، بغض النظر عن اكتمال مجمع الأعمال بأكمله. يتم إضافة الاستثمارات الرأسمالية المكتملة في المباني والهياكل والمعدات المستأجرة وغيرها من الأشياء المتعلقة بالأصول الثابتة من قبل المستأجر إلى أصوله الثابتة بمبلغ النفقات الفعلية، ما لم ينص عقد الإيجار على خلاف ذلك.

ولا تصنف ضمن الأصول الثابتة وتندرج ضمن البنود منخفضة القيمة:

- 1) العناصر التي يقل عمرها الإنتاجي عن 12 شهرًا، بغض النظر عن تكلفتها.

- 2) العناصر التي تبلغ قيمتها في تاريخ الحصول ما لا يزيد عن 50 الحد الأدنى للأجور المنصوص عليه في التشريع الحالي لكل وحدة (على أساس تكلفتها)، بغض النظر عن عمرها الإنتاجي، باستثناء الآلات والأدوات الزراعية، وأدوات البناء الآلية، الأسلحة، وكذلك الماشية العاملة والمنتجة، التي تتعلق بالأصول الثابتة بغض النظر عن قيمتها؛

- 3) العناصر التالية بغض النظر عن تكلفتها وعمرها الإنتاجي:

- * معدات الصيد (شباك الجر، والشباك، والشباك وغيرها)؛

- * أدوات وأجهزة خاصة لأغراض محددة للإنتاج التسلسلي والضخم لمنتجات معينة أو إنتاج الطلبات الفردية؛ المعدات القابلة للاستبدال (تركيبات قابلة لإعادة الاستخدام للأصول الثابتة وأجهزة محددة - القوالب والملحقات الخاصة بها، ولفائف الدرفلة، وأنابيب الهواء، والمكوكات، والمحفزات، والمواد الماصة، وما إلى ذلك)؛

- * الملابس والأحذية والفراش الخاصة؛

- * الزي الرسمي للعاملين بالمؤسسة .

- * الهياكل والتركيبات والأجهزة المؤقتة (غير الملكية) التي تؤخذ في الاعتبار كجزء من التكاليف العامة؛

- * العناصر للإيجار بموجب عقد الإيجار؛

- * صغار الحيوانات وحيوانات التسمين، الدواجن، الأرانب، الحيوانات ذات الفراء، عائلات النحل، وكذلك كلاب الخدمة، حيوانات التجارب؛

- * المزروعات المعمرة المزروعة في المشاتل كمواد للزراعة؛

- 4) المناشير التي تعمل بالغاز، والمقصات، وكابلات التجديف، والطرق الموسمية، والشوارب والفروع المؤقتة لطرق قطع الأشجار، والمباني المؤقتة في الغابة ذات عمر إنتاجي يصل إلى 24 شهرًا (بيوت التدفئة المتنقلة، ومحطات الغلايات، وورش العمل التجريبية، ومحطات الوقود ، إلخ.).

وبالتالي فإن معيار التمييز بين الأصول الثابتة والبنود ذات القيمة المنخفضة هو العمر الإنتاجي الذي يبلغ سنة واحدة والتكلفة لكل وحدة (50 الحد الأدنى للأجور).

تعكس الميزانية العمومية لمؤسسة الميزانية الأصول الثابتة المكتسبة من أموال الميزانية على المستوى المناسب، وكذلك تلك الواردة من أنشطة ريادة الأعمال وغيرها من الأنشطة المدرة للدخل.

وفقا للفن. 296 من القانون المدني للاتحاد الروسي، يتم تعيين الملكية لمؤسسة الميزانية مع حق الإدارة التشغيلية. لا يحق للمؤسسة التصرف في الممتلكات المخصصة لها أو المكتسبة من الأموال المخصصة لها وفقا للتقدير أو التصرف فيها. وفقا للفن. 43 من قانون ميزانية الاتحاد الروسي، وكذلك البند 47 من التعليمات رقم 107 ن، المبالغ التي تتلقاها المؤسسات من بيع المباني والهياكل وأجهزة النقل الخاضعة لإدارتها التشغيلية، وكذلك المواد الواردة من تفكيك الأصول الثابتة ، يتم تحويلها بالكامل إلى إيرادات الميزانية المقابلة. يبقى الدخل الناتج عن بيع الممتلكات المنقولة تحت تصرف مؤسسة الميزانية.

إذا مُنحت المؤسسة الحق في القيام بأنشطة مدرة للدخل، فإن هذه الدخول والممتلكات المكتسبة من خلالها وفقًا للمادة. 298 من القانون المدني للاتحاد الروسي تحت تصرف المؤسسة بشكل مستقل ويتم أخذها في الاعتبار في الميزانية العمومية المستقلة. تنص التعليمات رقم 107 ن على المحاسبة المنفصلة للمعاملات الخاصة بأموال الميزانية والأموال من مصادر خارج الميزانية. يتم احتساب الممتلكات التي يتم التخلص منها من قبل مؤسسة الميزانية من مصادر مختلفة في الحسابات الفرعية للحساب 01 "الأصول الثابتة" مع تخصيص السمات المميزة في شكل رقم: عند منحها ملكية من المالك أو شراء عقار على حساب أموال الميزانية - 1، عند شراء الممتلكات على حساب أموال النشاط التجاري - 2، عند استلام الممتلكات مجانًا لاستخدامها على حساب الإيصالات المستهدفة وغير المبررة - 3.

جميع الأصول الثابتة في عهدة موظفين يتم تعيينهم بأمر من رئيس المؤسسة. ويجب إبرام اتفاقيات مع هؤلاء الأشخاص بشأن المسؤولية المالية الكاملة عن سلامة الأصول الثابتة الموجودة في عهدتهم. يحتفظ الأشخاص المسؤولون ماليًا بقوائم جرد الأصول الثابتة في نموذج OS-13، ويراقبون سلامتها ويأخذون في الاعتبار جميع التغييرات. عندما يتغير الشخص المسؤول ماليا، يتم إجراء جرد للأصول الثابتة مع إعداد شهادة القبول، والتي تتم الموافقة عليها من قبل رئيس المؤسسة.

المحاسبة عن الأصول الثابتة في مؤسسات الميزانية

تهدف هذه المقالة إلى توضيح بعض النقاط في الإجراء الجديد للمحاسبة عن الأصول الثابتة، وستكون مفيدة في المقام الأول لأولئك الذين تحولوا إلى المحاسبة وفقًا للتعليمات الجديدة رقم 70N اعتبارًا من 1 يناير 2005. تناقش هذه المادة أمثلة لعكس محاسبة الأصول الثابتة في برنامج 1C: المحاسبة 7.7 للمؤسسات ذات الميزانية، المراجعة 5

محاسبة الميزانية هي نظام منظم لجمع وتسجيل وتلخيص المعلومات من الناحية النقدية حول حالة الأصول والالتزامات المالية وغير المالية للهيئات الحكومية، وهيئات إدارة الأموال الحكومية من خارج الميزانية، وهيئات إدارة الأموال من خارج الميزانية الحكومية الإقليمية والحكومات المحلية ومؤسسات الميزانية التي أنشأتها (المشار إليها فيما بعد لأغراض هذه التعليمات - المؤسسات) والمعاملات التي تؤدي إلى تغييرات في الأصول والالتزامات المذكورة أعلاه.

يتم تنفيذ محاسبة الميزانية وفقًا للقانون الاتحادي "بشأن المحاسبة"، وتشريعات الميزانية، والقوانين القانونية التنظيمية الأخرى للاتحاد الروسي، بالإضافة إلى التعليمات المتعلقة بمحاسبة الميزانية رقم 70ن، والتي دخلت حيز التنفيذ في 1 يناير 2005.

وفقًا للتعليمات رقم 70ن، تشمل الأصول الثابتة في محاسبة الميزانية الأشياء المادية المستخدمة في سياق أنشطة المؤسسة عند أداء العمل أو تقديم الخدمات أو لتلبية الاحتياجات الإدارية للمؤسسة، بغض النظر عن تكلفتها مع عمر إنتاجي يزيد عن 12 عامًا. شهور. تشمل الأصول الثابتة على وجه الخصوص المباني السكنية وغير السكنية والهياكل والآلات والمعدات والمركبات والمعدات الصناعية والمنزلية والمجوهرات وغيرها من الأصول الثابتة، ويمكنك قراءة المزيد عن هذا من خلال الاشتراك في حيث يوجد قسم متخصص قسم منهجي مخصص لهذه القضايا.

أهداف محاسبة الميزانية للأصول الثابتة هي:

السيطرة على توافرها وسلامتها من لحظة اقتنائها إلى لحظة التخلص منها في أماكن عملها وللأشخاص المسؤولين ماليا؛

الحساب الصحيح وفي الوقت المناسب لاستهلاك الأصول الثابتة؛

الحصول على معلومات للحساب الصحيح لمدفوعات الضرائب؛

السيطرة على الاستخدام الصحيح والفعال للأموال لإعادة بناء وتحديث وإصلاح الأصول الثابتة، والسيطرة على الاستخدام الفعال للأصول الثابتة من حيث الوقت والقدرة وتحديد الأشياء الزائدة عن الحاجة وغير المستخدمة؛

الحصول على البيانات اللازمة لإعداد التقارير الإحصائية والمحاسبية عن توافر وحركة الأصول الثابتة.

يتم الاحتفاظ بمحاسبة الأصول الثابتة على الحساب 101.00.0 "الأصول الثابتة" وفقًا للتصنيف الذي وضعه مصنف الأصول الثابتة لعموم روسيا (OKOF). وينقسم هذا الحساب إلى الحسابات التحليلية التالية:

101.01.000 "المباني السكنية" ؛

101.02.000 "المباني غير السكنية" ؛

101.03.000 "الهياكل"؛

101.04.000 "الآلات والمعدات"؛

101.05.000 "المركبات"؛

101.06.000 "المعدات الصناعية والمنزلية"؛

101.07.000 "صندوق المكتبة"؛

101.08.000 "المخزون الميسر"؛

101.09.000 "المجوهرات والمجوهرات"؛

101.10.000 "الأصول الثابتة الأخرى."

يتم قبول الأصول الثابتة للمحاسبة بتكلفتها الأصلية، والتي تعترف بمبلغ الاستثمارات الفعلية للمؤسسة في اقتناء وبناء وإنتاج الأصول الثابتة.

الاستثمارات الخاصة باقتناء وبناء وإنتاج الأصول الثابتة هي:

المبالغ المدفوعة بموجب الاتفاقية مع المورد (البائع)، بما في ذلك ضريبة القيمة المضافة (باستثناء الحصول عليها من أموال الأعمال والأنشطة الأخرى المدرة للدخل)؛

المبالغ المدفوعة للمنظمات لتنفيذ العمل بموجب عقود البناء والعقود الأخرى؛

المبالغ المدفوعة للمنظمات مقابل المعلومات والخدمات الاستشارية المتعلقة باقتناء الأصول الثابتة؛

رسوم التسجيل ورسوم الدولة والمدفوعات المماثلة الأخرى التي تتم فيما يتعلق باكتساب (استلام) الحقوق في أحد الأصول الثابتة؛

الرسوم الجمركية؛

المكافآت المدفوعة للمنظمة الوسيطة التي تم من خلالها الحصول على الأصول الثابتة؛

تكاليف تسليم الأصول الثابتة إلى مكان استخدامها، بما في ذلك تكاليف تأمين التسليم؛

التكاليف الأخرى المرتبطة مباشرة باقتناء وبناء وإنتاج الأصول الثابتة.

تتكون التكلفة الأولية للأصول الثابتة من الحساب 106 "الاستثمارات في الأصول غير المالية".

وبالتالي فإن الخصم من الحساب يعكس الزيادة في الاستثمارات الرأسمالية في الأصول المالية - حساب 010600310، ويعكس القرض انخفاض الاستثمارات في الأصول المالية بتحويلها من الحساب 010600410 إلى الحساب في الأصول الثابتة، إلى المدين من الحساب الفرعي 010101310.

تتم المحاسبة عن الأصول الثابتة بالروبل الكامل، ويجب أن يعزى مبلغ الكوبيك إلى الزيادة في النفقات الأخرى.

إدخال أرصدة نظام التشغيل

من أجل إدخال أرصدة الأصول الثابتة في برنامج "محاسبة مؤسسات الموازنة" المراجعة 5. أنت بحاجة للذهاب إلى مستند إدخال أرصدة الأصول الثابتة ("المستندات" - "محاسبة الأصول الثابتة والأصول غير الملموسة" - "إدخال الأصول الثابتة والأرصدة غير الملموسة"). قم بملء المعلومات التالية في هذه الوثيقة:

1. أعلى المستند

تاريخ إدخال الرصيد

حساب محاسبة الأصول

منظمة كي بي سي

2. الجزء الجدولي من الوثيقة

أصل ثابت يتم وضعه في الرصيد (سيرسله البرنامج تلقائيًا إلى دليل الأصول الثابتة، حيث ستحتاج إلى إنشاء بطاقة جرد لهذا الكائن)

تكلفة الكائن

حالة الكائن (في التشغيل، في الاحتياط، في الحفظ، الخ)

تاريخ استلام وتشغيل الأصول الثابتة

طريقة حساب الإهلاك (غير استحقاق، 100% عند التشغيل، أو استحقاق خطي)

مجموعة أوكوف

حساب الاستهلاك

مبلغ الاستهلاك المتراكم

حساب المصاريف للإهلاك المتراكم (04010000 "النتيجة المالية للمؤسسة")

إذا كانت هناك عدة أصول ثابتة مسؤولة أمام شخص واحد مسؤول ماليًا ويتم حسابها في حساب واحد (على سبيل المثال، يتم إدخال الآلات والمعدات فقط التي يتم المحاسبة عنها في الحساب 010104000 "الآلات والمعدات")، فيمكن إدخال هذه الكائنات في حساب واحد وثيقة.

وصول نظام التشغيل

يتم توثيق الاستلام والحركة الداخلية للأصول الثابتة بالوثائق الأولية التالية:

قانون قبول ونقل الأصول الثابتة (باستثناء المباني والهياكل) (ص.0306001)؛

شهادة قبول ونقل المبنى (الهيكل) (ص. 0306030)؛

قانون قبول ونقل مجموعات الأصول الثابتة (باستثناء المباني والهياكل) (ص.0306031)؛

فاتورة الحركة الداخلية للأصول الثابتة (ص. 0306032)؛

شهادة قبول وتسليم الأصول الثابتة التي تم إصلاحها وإعادة بنائها وتحديثها (ص. 0306002)؛

طلب الفاتورة (ص. 0315006)؛

بيان إصدار الأصول المادية لاحتياجات المؤسسة (ص.0504210)

يمكنك عكس الأصول الثابتة المستلمة في البرنامج على النحو التالي: "المستندات" - "محاسبة الأصول الثابتة والأصول غير الملموسة" - "استلام الأصول الثابتة والأصول غير الملموسة والأصول غير الملموسة"

1 في علامة التبويب "الرأس"، تحتاج إلى تحديد البيانات التالية:

تاريخ الاستحواذ (الاستلام) للعنصر

طريقة الاستحواذ (التي سيتم من خلالها إضافة الحساب، على سبيل المثال، الاستحواذ على الأصول الثابتة من خلال الأشخاص المسؤولين Kt. 208.12)

حسابات الائتمان والمدينة مع التحليلات المحاسبية (الميزانية والأنشطة التجارية وما إلى ذلك)

كود تصنيف الميزانية

المستند الذي يتم بموجبه استلام الأصل الثابت (على سبيل المثال الفاتورة رقم 125 بتاريخ 15 يوليو 2005)

المبلغ وفقا للوثيقة

تخصيص أو عدم تخصيص ضريبة القيمة المضافة (يتم تخصيصها فقط في حالة الاستحواذ على كائن باستخدام الأموال المستلمة من الأعمال والأنشطة الأخرى المدرة للدخل)

2. في علامة التبويب "الجدول"، املأ ما يلي:

كائن من الأصول غير المتداولة (إذا لم يكن موجودًا في الدليل، أضف واحدًا جديدًا)

نوع التكلفة

تكلفة الأصل الثابت (إذا لزم الأمر، والتي سيتم من خلالها تخصيص مبلغ ضريبة القيمة المضافة)

إذا تم استلام عدة أصول ثابتة بموجب مستند واحد، فسيتم إدخال المبلغ الإجمالي لتكلفة الأصول الثابتة في علامة التبويب "العنوان"، ويتم إدخال جميع العناصر مقسمة حسب تكلفتها في علامة التبويب "الجدول".

قبول محاسبة الأصول الثابتة (المستندات - محاسبة الأصول الثابتة والأصول غير الملموسة - قبول محاسبة الأصول الثابتة والأصول غير الملموسة)

1 علامة التبويب "العنوان".

الإشارة إلى تاريخ قبول المحاسبة (من الأفضل أن يتزامن تاريخ استلام وقبول الأصل للمحاسبة)

حدد كائنًا من دليل الأصول غير المتداولة

شخص مسؤول ماليا

القسم الذي ينتمي إليه هذا الشخص المسؤول ماديا

تشير إلى التكليف

2 علامة التبويب "الجدول".

حساب محاسبة الأصول

الأصول الثابتة (مختارة من دليل الأصول الثابتة والأصول غير الملموسة)

3. علامة التبويب "الإهلاك".

طريقة حساب الإهلاك (اعتمادا على تكلفة الأصل الثابت)

حساب الاستهلاك

حساب المصروفات وشطب الاستهلاك المتراكم

العمر الإنتاجي بالأشهر، بناءً على مجموعة الإهلاك التي ينتمي إليها هذا الكائن

يتم قبول كل بند من بنود الأصول الثابتة للمحاسبة كوثيقة منفصلة.

التخلص من الأصول الثابتة

قد يتم شطب الأصل الثابت في الحالات التالية:

النقل المجاني للأصول الثابتة؛

شطب الأصول الثابتة التي أصبحت غير صالحة للاستعمال؛

الشطب بسبب النقص المنسوب إلى الأطراف المذنبة؛

وشطب النقص في الأصول الثابتة الناتج عن الكوارث الطبيعية وحالات الطوارئ الأخرى؛

بيع الأصول الثابتة.

يتم توثيق التصرف في الأصول الثابتة بالوثائق الأولية التالية:

قانون شطب الأصول الثابتة (باستثناء المركبات) (ص. 0306003)؛

قانون شطب مجموعات الأصول الثابتة (باستثناء المركبات) (ص.0306033)؛

قانون شطب المركبات الآلية (ص. 0306004)؛

قانون شطب المعدات الناعمة والمنزلية (ص. 0504143)؛

قانون شطب الأدبيات المستبعدة من المكتبة (ص. 0504144) مع قوائم الأدبيات المستبعدة المرفقة.

لا يُسمح بتفكيك وتفكيك الأصول الثابتة قبل الموافقة على أعمال شطبها.

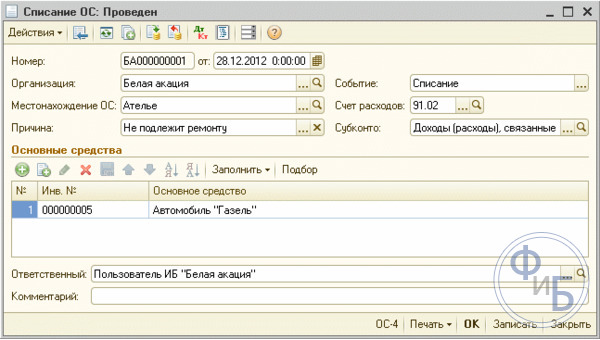

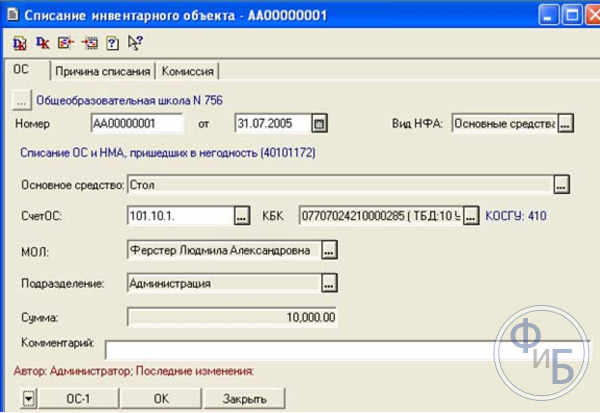

لشطب كائن في برنامج "المحاسبة لمؤسسات الميزانية" المراجعة 5. تحتاج إلى فتح مستند "شطب عنصر المخزون" ("المستندات" - "محاسبة الأصول الثابتة والأصول غير الملموسة" - "شطب عنصر المخزون") وملء ما يلي في المستند:

1. علامة التبويب "نظام التشغيل".

شطب الأصول الثابتة

تاريخ التخلص

حساب الأصول الثابتة، KBK - الحساب الذي تم فيه حساب الأصل الثابت المشطوف (حساب القرض)، وكذلك الشخص المسؤول مالياً الذي تم تسجيل الأصل الثابت المشطوف لصالحه، وموقع التخزين أو القسم الذي تم يتم ملء الأصول الثابتة (الأصول غير الملموسة) التي تم تعيينها تلقائيًا.

2. علامة التبويب "سبب الشطب"

الإشارة إلى سبب الشطب في محتوى المعاملة التجارية

وضع حساب مدين (حساب فرعي للحساب 401.01، يتوافق مع مصدر تمويل الأصول الثابتة المشطوبة)

مؤسسات KBC

تُستخدم وثيقة "شطب أحد عناصر المخزون" لتعكس شطب عناصر مخزون الأصول الثابتة (لجميع الأسباب) ولصياغة القوانين في النموذج رقم OS-4، رقم OS-4a.

لشطب الأصول الثابتة التي يتم الاحتفاظ بالمحاسبة الكمية لها، يجب عليك استخدامها

وثيقة "شطب الأصول الثابتة والأصول غير الملموسة"، ولشطب الأدبيات يجب عليك استخدام وثيقة "شطب الأدبيات".

بعد ملء جميع التفاصيل من المستند، يمكنك إنشاء وطباعة "قانون شطب الأصول الثابتة (باستثناء المركبات)" (النموذج رقم OS-4)، "قانون شطب المركبات" ( النموذج رقم OS-4a) أو قانون شطب المعدات الناعمة والمنزلية (ص.0504143).

الاستهلاك

اعتبارًا من 1 يناير 2005، في محاسبة الميزانية، وفقًا للتعليمات رقم 70، يجب تحميل الاستهلاك على الأصول الثابتة. يتم الاحتفاظ بمحاسبة الاستهلاك المتراكم في الحساب 010400000 "الإهلاك" ؛ تميز البيانات الموجودة في هذا الحساب درجة استهلاك الأصول الثابتة والأصول غير الملموسة للمؤسسة. وينقسم الحساب 010400000 "الإهلاك" إلى الحسابات التحليلية التالية:

104.01.000 "استهلاك المباني السكنية" ؛

104.02.000 "استهلاك المباني غير السكنية" ؛

104.03.000 "استهلاك الهياكل"؛

104.04.000 "استهلاك الآلات والمعدات"؛

104.05.000 "استهلاك المركبات"؛

104.06.000 "استهلاك الإنتاج والمعدات المنزلية".

يبدأ استهلاك الأصول الثابتة في اليوم الأول من الشهر التالي للشهر الذي تم فيه قبول هذا الكائن للمحاسبة، ويتم تنفيذه حتى يتم سداد تكلفة هذا الكائن بالكامل أو شطب هذا الكائن من المحاسبة.

يتوقف استحقاق استهلاك الأصول الثابتة اعتبارًا من اليوم الأول من الشهر التالي لشهر السداد الكامل لتكلفة الكائن أو شطب هذا الكائن من المحاسبة.

بالنسبة للأصول الثابتة، يتم حساب الإهلاك بالترتيب التالي:

للأصول الثابتة بقيمة تصل إلى 1000 روبل. لا يتم فرض أي استهلاك. ووفقا لبيان احتياجات المؤسسة يتم شطب الأصول الثابتة فورا كمصروفات.

للأصول الثابتة بقيمة من 1001 إلى 10000 روبل. يتم احتساب الاستهلاك بنسبة 100٪ عند التشغيل. يتم إجراء مزيد من الشطب عندما يكون الكائن غير مناسب تمامًا عن طريق إعداد قانون الشطب.

للأصول الثابتة التي تبلغ قيمتها أكثر من 10000 روبل. يتم استحقاق الاستهلاك بطريقة القسط الثابت وفقا للمعدلات التي يتم تحديدها على أساس العمر الإنتاجي للأصول الثابتة المدرجة في مجموعات الإهلاك.

من أجل تحديد العمر الإنتاجي، تحتاج إلى استخدام وثيقتين - مرسوم معيار الدولة لروسيا بتاريخ 26 ديسمبر 1994 رقم 359 "مصنف عموم روسيا للأصول الثابتة" ومرسوم حكومة الاتحاد الروسي بتاريخ 1 يناير 2002 رقم 1 "بشأن تصنيف الأصول الثابتة المدرجة في مجموعات الإهلاك."

بالنسبة لتلك الأنواع من الأصول الثابتة التي لم يتم تحديدها في مجموعات الإهلاك، يتم تحديد العمر الإنتاجي من قبل المؤسسة وفقًا للشروط الفنية أو توصيات منظمات التصنيع.

يتم حساب مبلغ استهلاك الأصول الثابتة والأصول غير الملموسة المدرجة في مجموعات الاستهلاك التسعة الأولى من التصنيف وفقًا للحد الأقصى للعمر الإنتاجي للممتلكات المحددة لهذه المجموعات.

لا يمكن حساب الإهلاك بما يزيد عن 100% من تكلفة الأصول الثابتة والأصول غير الملموسة.

لا يمكن أن يكون الاستهلاك المتراكم بنسبة 100٪ من تكلفة الكائنات المناسبة للاستخدام الإضافي بمثابة أساس لشطبها بسبب الاستهلاك الكامل.

لحساب الاستهلاك في برنامج "المحاسبة لمنظمات الميزانية"، أد. 5 عليك الذهاب إلى قسم "المستندات" - "محاسبة الأصول الثابتة والأصول غير الملموسة" - "حساب استهلاك الأصول الثابتة والأصول غير الملموسة".

عند النقر فوق الزر "ملء"، سيتم ملء قائمة حسابات الأصول الثابتة التي يجب حساب الإهلاك لها تلقائيًا. باستخدام زر "طباعة" يمكنك الاطلاع على كشف الإهلاك المتراكم للأصول الثابتة.

ينعكس استهلاك الأصول الثابتة في مدين الحساب 040100000 ودائن الحسابات التحليلية المقابلة للحساب 010400000 "الإهلاك" (010401410، 010402410، إلخ).

يتم تسجيل شطب الإهلاك المتراكم عند التصرف في الأصول الثابتة على المدين المقابلة للحسابات المحاسبية التحليلية حساب 010400000 "إهلاك" (010401410 ، 010402410 وغيرها) ودائن حساب 010100410 "نقصان قيمة الأصول الثابتة" الأصول" (في سياق حسابات المحاسبة التحليلية المقابلة)

المحاسبة التحليلية للحساب 010400000 يتم الاحتفاظ بـ "الإهلاك" في بيان دوران الأصول الثابتة والأصول غير الملموسة.

يظهر إجمالي مبلغ الإهلاك المتراكم لشهر التقرير للأصول الثابتة والأصول غير الملموسة في دفتر يومية العمليات للعمليات الأخرى.

يمكنك الحصول على معلومات مفصلة حول التغييرات في التشريعات وكيف تنعكس في البرامج الاقتصادية لشركة 1C في 1C: الندوات الاستشارية، وكذلك أثناء الزيارات إلى 1C: قاعة المحاضرات، والتي يتم توفيرها مجانًا كجزء من. دعونا نذكرك أن الندوات التي تعقد تحت هذه العلامة التجارية تخضع لنفس متطلبات الدعم المنهجي للمشاركين والمحتوى المواضيعي واكتمال الكشف عن القضايا التي تمت مناقشتها في الحدث.

يعتبر الشطب الضروري للأموال من مؤسسات الميزانية والمنظمات الحكومية الإجراء الأكثر كثافة في العمالة واستهلاكًا للوقت. تنعكس هذه العملية في المحاسبة التالية. لدى المنظمات ذات الميزانية والنامية بشكل مستقل فروق دقيقة خاصة بها في شطب الأصول الثابتة الموجودة.

من الضروري الآن إدخال الأصول الثابتة في الإعلان بحذر شديد، حيث تتم مراقبة صحة انعكاس عنصر الدخل هذا عن كثب من قبل السلطات الضريبية وهيئات التفتيش الأخرى.

إذا لم تكن لديك خبرة في تسجيل الشطب، فمن المستحسن أن تتعرف على جميع ميزات الإجراء مسبقًا. قد تؤدي الأخطاء والأخطاء المطبعية إلى فرض غرامات معينة وصعوبات أخرى. تنظم القوانين التشريعية الحالية إجراءات شطب الأصول النقدية الرئيسية للمنظمات.

تعريف عام

تتضمن عملية الشطب إلغاء تسجيل الأصول الثابتة (الأصول الثابتة) لمؤسسة عاملة. ولا ينبغي أن يكون سبب هذا الإجراء إرادة المنظم، بل يجب أن يكون موضوعيا، ويتعلق بعوامل خارجية.

الشطب ممكن بناء على الأسباب الموضوعية التالية:

- إذا ثبتت واقعة السرقة؛

- أثناء البلى الجسدي أو المعنوي؛

- في وقت الإدراج للبيع؛

- عند المبادلة بممتلكات ذات قيمة متساوية؛

- عند تقديم مساهمات معينة في رأس المال المصرح به.

ومع ذلك، من المهم أن ندرك أن هناك فرقًا معينًا بين الشطب المباشر وتحويل الأموال إلى مؤسسة أخرى متنامية. هناك أيضًا بعض الاختلافات في توثيق الإجراءات.

وبناء على المادة المنظمة من القانون، فإن جميع ممتلكات هذه المؤسسات تخضع للإدارة التشغيلية الرسمية، وتعتبر الدولة المالك القانوني لهذه المزايا.

هناك الأنواع التالية من الممتلكات القيمة لمؤسسات الميزانية، بالإضافة إلى طرق الإدارة المتاحة:

- العقارات مهما كان شكلها - من أجل القيام بأي عمليات معها، يجب عليك الحصول على موافقة مستندية من المالك الرسمي؛

- مجموعة الممتلكات المنقولة - تشمل الممتلكات القيمة المخصصة من قبل المالك لمنظمة الميزانية، وفي هذه الحالة تكون موافقة المالك مطلوبة أيضًا لتنفيذ أي عمليات؛

- الممتلكات المنقولة القيمة المسجلة بأموال مستلمة من المالك الرسمي من قبل منظمة الميزانية، يجب أن تحصل المنظمة على موافقة المالك لإجراء المعاملات المتعلقة بهذه الممتلكات؛

- الممتلكات القيمة التي تم شراؤها بأموال من منظمة تشغيلية، والتي اكتسبتها بشكل مستقل خلال عمليات مختلفة مدرة للربح - يبقى حق التصرف في هذه الممتلكات لدى المنظمة؛

- تتصرف مؤسسة الميزانية في الممتلكات المنقولة الأخرى بشكل مستقل.

بمجرد تحديد أنواع الممتلكات المستخدمة، يجدر توضيح أهداف وأسباب الشطب.

يتيح لك شطب المحفظة المالية الرئيسية حل المشكلات التالية لأي مؤسسة عاملة بغض النظر عن شكلها:

- تنظيم بيانات الأصول الثابتة؛

- عرض صورة كاملة وحقيقية للأصول الثابتة؛

- خفض تكاليف الممتلكات المتقادمة؛

- تحسين عمليات الإنتاج الهامة؛

- زيادة ربحية المؤسسة؛

- تشكيل فروع الشركات التابعة.

- تنظيم كافة المعلومات المالية.

هذه قائمة قصيرة من المهام التي يمكن أن يحلها إجراء شطب رأس المال الثابت.

الإطار التنظيمي

يجب أن تنعكس جميع الأصول الثابتة المتوفرة في الشركة على أساس القوانين التنظيمية المعتمدة بشأن البيانات المحاسبية. يتم تنفيذ جميع إجراءات تسجيل الأصول الثابتة على أساس الأمر المعتمد الصادر عن وزارة المالية في الاتحاد الروسي رقم 26 ن بتاريخ 30 مارس 2001. تحتوي الوثيقة المعتمدة على قائمة رائعة من التطبيقات المختلفة المتعلقة بتنظيم انعكاس الأصول الثابتة في البيانات المالية الدورية. يجب مراجعة كل هذه الميزات والفروق الدقيقة مقدما، لأن هذه المعلومات ستكون ضرورية لغرض التخطيط الاستراتيجي، لذلك لا يمكنك ارتكاب خطأ في تسلسل الإجراءات. التصرفات الخاطئة ستؤدي إلى نتائج غير مرغوب فيها، مما قد يؤدي إلى خسائر معينة.

مجموعة قواعد شطب الرصيد الرئيسي واسعة جدًا، وملاحظتها ليست صعبة كما تبدو للوهلة الأولى. ويتم تنظيمها على مستوى التشريعات الحالية. وينبغي أيضًا دراستها مسبقًا. مع الحد الأدنى من الخبرة، من الضروري النظر في أمثلة الحياة الحقيقية بمزيد من التفصيل.

للشطب، تحتاج إلى أسباب قوية لذلك. فيما يلي بعض الأسباب الموضوعية لهذا الإجراء:

- إذا فقد نظام التشغيل بعض الخصائص المهمة، فلن يتمكن من العمل بشكل صحيح؛

- لم يعد نظام التشغيل يستخدم بسبب تدميره أو خسارته الكاملة.

لتجنب العديد من الصعوبات، تحتاج إلى دراسة جميع النقاط المهمة في هذه العملية.

عليك أن تفكر في الأسئلة التالية مقدمًا:

- إنشاء الأمر المطلوب؛

- الانعكاس الوثائقي عن طريق المشاركات.

لتنفيذ الإجراءات المتعلقة بنظام التشغيل، قد تكون هناك حاجة للأوراق التالية:

- الوثيقة القياسية OS-1 لتلقي نظام التشغيل ونقله ؛

- الإجراء الرسمي لتسليم وقبول تشييد المبنى هو OS-1a؛

- الفاتورة المخصصة لتعكس حركة الأصول الثابتة - OS-2؛

- نموذج يعكس استلام ونقل نظام التشغيل بعد أعمال الإصلاح - OS-3؛

- بطاقة الجرد - OS-6؛

- مجلة خاصة تم إنشاؤها لتعكس جميع المعلومات حول أنظمة التشغيل التي تم إيقاف تشغيلها.

بالإضافة إلى قائمة الوثائق المطلوبة، هناك نماذج أخرى لا ينعكس فيها القانون، ويجب ألا ينتهك محتواها اللوائح الحالية. تتضمن قائمة هذه العناصر ما يلي: أمر رسمي، يتم على أساسه اتخاذ إجراء شطب الأصول الثابتة المهمة، ومحاسبة الإجراء الذي سيعكس استلام الأصول الثابتة من قبل مؤسسة عاملة.

تعتمد القائمة الدقيقة للوثائق بشكل مباشر على مؤسسي المنظمة، أي على المالكين الرسميين للممتلكات القيمة. إذا تم تشكيل منظمة على أساس ممتلكات قيمة لموضوع حالي للاتحاد الروسي أو هيئة بلدية، فعند تجميع القائمة تسترشد بالقوانين التشريعية البلدية المعتمدة.

إذا تم الاعتراف بالممتلكات على أنها فيدرالية، فسيتم تنظيم قواعد الشطب من قبل السلطات البلدية الفيدرالية التي تكون المنظمة مسؤولة عنها. بالنسبة لمؤسسات الميزانية (مؤسسات الميزانية) التي تدير الممتلكات الفيدرالية، يعتبر الإطار التنظيمي هو اللائحة رقم 834 بشأن تفاصيل شطب الممتلكات الفيدرالية، والتي دخلت حيز التنفيذ في 14 أكتوبر 2010.

يوجد عدد كافٍ من عينات الطلب الخاص عبر الإنترنت لتعكس شطب الأموال المتراكمة. كمصادر، يجب عليك إعطاء الأفضلية لتلك الموارد التي أثبتت أنها ممتازة. لتجنب المشاكل والانتهاكات المختلفة، عليك التأكد من أن الطلب يعكس بدقة البيانات الشخصية التالية:

- الاسم الكامل للأمر الرسمي؛

- التاريخ الحالي للتجميع؛

- تاريخ شطب نظام التشغيل؛

- أسباب إيقاف تشغيل نظام التشغيل؛

- التأكيد الوثائقي على ضرورة شطب الأصل، وقد يكون أساس ذلك هو الاستنتاج الرسمي للجنة؛

- صياغة دقيقة لتصرفات الهيئات التنفيذية للمؤسسة؛

- توقيع الرئيس التنفيذي؛

- تاريخ التوقيع الرسمي.

من الناحية العملية، يُسمح بالانحرافات الصغيرة عن الخوارزمية المقترحة لإعداد الطلب.

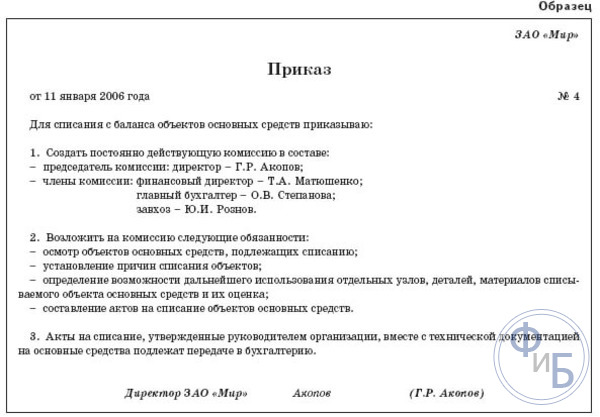

توجد الخوارزمية المقبولة التالية لإيقاف تشغيل نظام التشغيل بشكل متسلسل:

- تشكيل لجنة خاصة - يتم إنشاؤها لغرض تنفيذ الإجراءات المختلفة المتعلقة بنظام التشغيل (التنفيذ، أي بدائل أخرى)؛

- تلخيص أنشطة اللجنة التي تم إنشاؤها هو إنشاء أعمال وثائقية خاصة، على أساسها يتم تشكيل الشطب الضروري للأصول الثابتة.

يجب أن تعكس وثيقة الشطب المكتوبة النقاط التالية:

- التاريخ الحالي لتشغيل منشأة الإنتاج؛

- التاريخ الدقيق لاستلام الكائن الفني في المؤسسة؛

- التكلفة الدقيقة للكائن الفني هي التكلفة الأصلية، معاد تقييمها؛

- المبلغ الذي سيتم تحصيله مقابل استهلاك الكائن؛

- عمر الخدمة المقدر؛

- الفترة الفعلية للاستخدام الفني؛

- الأسباب الحالية لشطب الأصول الثابتة.

إذا تم شطب الأصول الثابتة بسبب حدوث حالة طوارئ معينة، فيجب إرفاق إجراء إضافي بالوثائق الرئيسية، والذي سيعكس معلومات مفصلة عن الحادث الحالي ومدى هذه الإجراءات. إذا حدثت سرقة أو حدث ضرر معين للمؤسسة، فيجب عليك تقديم نسخة من القضية الجنائية المرفوعة أو توثيق اعتماد تدابير معينة لحماية المصالح الشخصية للمؤسسة والتعويض عن الضرر الناجم؛ وكذلك نسخة من أمر في حق الجناة، ونسخة من شهادة مهمة بشأن التعويض اللازم عن الأضرار التي لحقت بالأشخاص المدانين بارتكاب جريمة سرقة معينة.

من أجل الحصول على موافقة على شطب أي ممتلكات لحساب الميزانية من مدير أموال الميزانية، من الضروري إنشاء عمولة خاصة وتزويد المديرين بالحاجة الموثقة لشطب العقار. وتتولى اللجنة المشكلة المهام التالية:

- إجراء جرد كامل للممتلكات الموجودة؛

- إجراء فحص تفصيلي للعقار؛

- تحديد أسباب محددة للشطب؛

- تقييم الجدوى الاقتصادية الإضافية لاستخدام العقار؛

- ونتيجة لذلك، يتم وضع قانون رسمي لشطب الأموال.

استنادا إلى نتائج عملها الإنتاجي، تقوم اللجنة الخاصة بوضع بروتوكول مفصل، تضاف إليه تقارير المخزون لتقييم الحالة الفنية، وأعمال الشطب وغيرها من الوثائق الهامة. عند شطب سيارة، قد تكون هناك حاجة إلى تقرير تقييم من شرطة المرور.

كما هو الحال في BU، فإن إجراءات شطب الممتلكات المتقادمة في شركة ذات مسؤولية محدودة تشبه العملية المماثلة في BU. سبب شطب الأصول الثابتة من المحاسبة هو قائمة العيوب. الشطب هو المعاملة التجارية النهائية مع الاستخدام المستمر للأصل، ويتضمن الإجراءات التالية:

- تشخيص شامل للحالة الفنية الحالية لكل وحدة في الميزانية العمومية لنظام التشغيل؛

- إعداد الوثائق التنظيمية اللازمة؛

- الحصول على الإذن المناسب للشطب من المالك الرسمي؛

- القيام بتفكيك وتفكيك المعدات؛

- - القيام بعملية الاستبعاد والشطب من الميزانية الرئيسية.

لتجنب الأخطاء في تسلسل الإجراءات والأوراق، يجب عليك اتباع الإجراء المقبول لوقف تشغيل المعدات القيمة.

تقييم الحالة الفنية

المنظمات غير ملزمة بإشراك وكالات خارجية لتقييم الحالة الفنية للمعدات التي تم إيقاف تشغيلها. يمكن اتخاذ قرار الشطب هذا من قبل لجنة منظمة تتكون من موظفين حاليين يتمتعون بالمؤهلات المناسبة. اختصاصهم يشمل:

- التشخيص التفصيلي للكائن الخاضع للشطب؛

- تقييم جدوى مواصلة استخدام الكائن؛

- معرفة الأسباب الدقيقة لمزيد من شطب كائن فني؛

- إعداد الإجراءات الرسمية بشأن شطب الأصول الفنية الهامة لنظام التشغيل.

إذا لم يكن هناك موظفون قادرون على أداء هذه الواجبات، فيحق للمنظمة استخدام خدمات الطرف الثالث للشركة التي من الضروري إبرام اتفاقية تعاون معها.

عملية الاتفاق

واستنادا إلى نتائج الفحص الشامل، تقوم اللجنة المنشأة بإعداد أوراق للموافقة على شطب الأصول الثابتة. لشطب المعدات المكتبية القديمة، سوف تحتاج إلى:

- أمر من مدير المؤسسة بتشكيل لجنة خاصة لشطب الأصول الثابتة؛

- بطاقات مخزون نظام التشغيل؛

- يؤكد الاستنتاج الفني الرسمي، الذي يمكن الحصول عليه من منظمة خاصة، على عدم ملاءمة المعدات للإصلاح والاستخدام الإضافي؛

- جواز السفر الفني للمعدات المتقادمة؛

- مستخرج رسمي من السجل الحالي للملكية البلدية.

لفهم عملية شطب الميزانية الرئيسية، اقرأ التعليمات الموجزة.

تعليمات لإيقاف تشغيل نظام التشغيل

هناك 6 خطوات متتابعة في عملية إيقاف تشغيل نظام التشغيل:

- لتأكيد عملية الشطب، يتم وضع قانون خاص في نسختين. يتم نقل أحدهما إلى قسم المحاسبة الحالي لمزيد من المحاسبة، ويتم إرسال الثاني إلى الشخص الذي أبرم اتفاقية رسمية بشأن المسؤولية؛

- عند شطب الأموال التي لم يتم استهلاكها بالكامل، سيتم اعتبار الإجراء الرسمي الخاص بشطبها هو الوثيقة الرئيسية، لأن القيمة المتبقية للممتلكات تنعكس على أنها الربح الخاضع للضريبة للمؤسسة؛

- تتضمن المحاسبة عن شطب الأصول الثابتة، التي يوجد بها استهلاك معين، استخدام الإدخالات التالية: الحساب الفرعي للخصم 01 "استبعاد الأصول الثابتة - الائتمان 01 "الأصول الثابتة"، وهذا ضروري لحساب الأصل الثابت تكلفة الكائن المشطوب؛

- إذا بقيت بعد الشطب قطع غيار أو قطع غيار مهمة يمكن استخدامها في المستقبل على شكل خردة، فسيتم تصنيفها كإيرادات أخرى. وهي تنعكس في المحاسبة على أساس القيمة الحالية؛

- التكاليف والإيرادات الناتجة عن عملية شطب الأصول الثابتة إلى الحسابات المتعلقة بالإيرادات والمصروفات غير التشغيلية. هذه هي النفقات التي تؤثر على الدخل الخاضع للضريبة. وتشمل هذه التكاليف المرتبطة بتفكيك وتفكيك وإزالة المعدات المتقادمة، فضلا عن مبالغ الاستهلاك التي لم يتم استحقاقها رسميا بعد. ويجب توثيق جميع هذه النفقات؛

- لا يشمل الربح الخاضع للضريبة سعر المواد والأجزاء المتبقية التي تم الحصول عليها أثناء تفكيك المعدات المتقادمة.

لماذا تم شطب نظام التشغيل؟

تخضع المعدات الفنية الثابتة المدرجة في الميزانية العمومية الرئيسية للمؤسسة للضرائب العقارية. إذا كان الجهاز الفني قديما حقا، فلا يمكنه توليد دخل معين للمؤسسة، ومزيد من الترميم مستحيل لسبب ما، فمن الأفضل شطب رصيده من أجل التوقف عن دفع الضرائب الإلزامية.

في بعض المؤسسات، من أجل اتخاذ قرار نهائي بشأن الشطب، يتم إرسال الممتلكات إلى الوكالة الفيدرالية لإدارة الممتلكات، ويتم الاعتراف بهذه المنظمة باعتبارها المالك الرسمي للمعدات التقنية المملوكة للحكومة الفيدرالية. إذا كان سعر الأصل لا يتجاوز 3000 روبل، فإن المؤسسة لا تحتاج إلى موافقة الوكالة الفيدرالية لإدارة الممتلكات على الشطب. إذا كانت تكلفة الكائن الذي يتم شطبه في حدود 3000 إلى 200 ألف روبل، فلا يمكن تجنب الموافقة.

يمكنك التعرف على أساسيات محاسبة شطب الأصول الثابتة في الفيديو.

المؤسسة الحكومية هي مؤسسة حكومية (بلدية) تقدم خدمات الدولة (البلدية) وتؤدي العمل و (أو) تؤدي وظائف الدولة (البلدية) من أجل ضمان تنفيذ صلاحيات سلطات الدولة (هيئات الدولة) أو الهيئات الحكومية المحلية منصوص عليه في تشريعات الاتحاد الروسي، ويتم الدعم المالي لأنشطته على حساب الميزانية المقابلة على أساس تقديرات الميزانية (الفقرة الفرعية "هـ"، الفقرة 1، المادة 13 من القانون رقم 83- المنطقة الحرة).

تختلف مؤسسات الدولة، كونها منظمات غير ربحية، عن الأنواع الأخرى من الأشكال التنظيمية والقانونية في عدد من الخصائص المتأصلة:

الغرض من الخلق هو تنفيذ المهام الإدارية والاجتماعية والثقافية والعلمية وغيرها من الوظائف ذات الطبيعة غير التجارية؛

المؤسس للمؤسسة الحكومية هو الهيئات الحكومية والهيئات الحكومية المحلية؛

تأمين الممتلكات - على حق الإدارة التشغيلية؛

مصادر التمويل - الأموال من الميزانيات ذات الصلة للاتحاد الروسي على أساس تقديرات الميزانية، والتي يتم تحديد حجمها على أساس تخصيص الدولة (البلدية)؛

درجة عالية من تنظيم الدولة لأنشطتها المالية ومستوى منخفض من الاستقلالية في تنفيذ تقديرات الميزانية.

يتم تحديد التبعية (السلطة الإدارية) للمؤسسة الحكومية من قبل هيئة الدولة أو البلدية، وهي المدير الرئيسي لأموال الميزانية.

تم إنشاء المؤسسات المملوكة للدولة عن طريق تحويل مؤسسة الميزانية على أساس قرار من السلطات حتى عام 2011، مثل جميع المشاركين في عملية الموازنة، لتنظيم المحاسبة، مسترشدين بالتعليمات رقم 148 ن. منذ يناير 2011، أصبحت الوثائق الأساسية لتنظيم المحاسبة في المؤسسات الحكومية هي:

تعليمات تطبيق مخطط الحسابات الموحد، التي تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 1 ديسمبر 2010 رقم 157 ن (المشار إليها فيما بعد بالتعليمات رقم 157 ن)؛

تعليمات استخدام مخطط حسابات محاسبة الميزانية ، تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 6 ديسمبر 2010 رقم 162 ن (يشار إليها فيما بعد بالتعليمات رقم 162 ن).

لحساب الأصول الثابتة المستخدمة في أنشطة مؤسسة حكومية، يُقصد الحساب الاصطناعي 010100000 "الأصول الثابتة"، وهو مدرج في القسم الثاني "الأصول غير المالية" من التعليمات رقم 157 ن.

الحساب 010100000 "الأصول الثابتة" مخصص لجمع وتسجيل وتلخيص المعلومات من الناحية النقدية عن حالة الأصول الثابتة، وكذلك المعاملات المتعلقة بالتصرف فيها (التحويل والبيع والشطب من الميزانية العمومية)، والاستلام (الاستحواذ) ).

ترد في الملحق 3 المراسلات بين حسابات الأصول الثابتة وحسابات الاستهلاك المستخدمة في عامي 2010 و2011.

وفقا للبندين 4، 5 من التعليمات رقم 162ن، يتم استخدام ثلاثة حسابات تجميعية لتسجيل المعاملات مع الأصول الثابتة في المؤسسات الحكومية. مقسمة إلى عدة حسابات تحليلية. في هذا الجدول نرى أن تجميع الأصول الثابتة بدأ في عام 2011 حسب مجموعات الممتلكات (عقارات المؤسسة، الممتلكات المنقولة الأخرى للمؤسسة، الممتلكات - العناصر المؤجرة) وأنواع الممتلكات المقابلة لأقسام التصنيف الفرعية الموضوعة بواسطة OKOF. ونتيجة لذلك، أصبحت المحاسبة عن الأصول الثابتة أكثر تنظيما حسب ترتيب استخدامها.

وبقيت المجموعات المنعكسة للأصول الثابتة بشكل عام دون تغيير، باستثناء استبعاد الحساب التحليلي “المجوهرات والمجوهرات” من تركيبة الأصول الثابتة، ونتيجة لذلك تغير رمز الحساب التحليلي “الأصول الثابتة الأخرى” من 09 إلى 18، 38، 48.

لم تغير التعليمات رقم 157 ن والتعليمات رقم 162 ن أي شيء بشكل كبير في إجراءات المحاسبة عن المعاملات ذات الأصول الثابتة، باستثناء أنه منذ عام 2011، يجب على المؤسسات الحكومية التمييز بين الممتلكات المنقولة وغير المنقولة عند المحاسبة عن الأصول الثابتة.

السمة المميزة الرئيسية للعقارات هي الحاجة إلى تسجيل الدولة في سجل الدولة الموحد من قبل السلطات التي تقوم بتسجيل الدولة لحقوق العقارات والمعاملات معها. تسجيل حقوق الملكية المنقولة غير مطلوب، إلا في الحالات المنصوص عليها في القانون المدني للاتحاد الروسي. إلى جانب تسجيل الدولة، يمكن إجراء تسجيل خاص أو محاسبة لأنواع معينة من العقارات.

يتم تحديد إجراءات تسجيل الدولة وأسباب رفض التسجيل وفقًا للقانون المدني للاتحاد الروسي والقانون الاتحادي رقم 122-FZ المؤرخ 21 يوليو 1997 "بشأن تسجيل الدولة لحقوق العقارات والمعاملات معها" " (يشار إليه فيما بعد بالقانون رقم 122-FZ).

يحتوي القانون رقم 122-FZ على تعريف للعقارات، ولكن لأغراض محاسبة الميزانية لا ينطبق عليه. يتضمن القانون رقم 122-FZ كائنات الأصول غير المنتجة، والتي تنعكس في محاسبة الميزانية بشكل منفصل عن الأصول الثابتة، في فئة العقارات. وفي الوقت نفسه، يجب أن يؤخذ في الاعتبار أن القواعد والقواعد العامة لتسجيل الدولة من قبل مؤسسات الميزانية يتم تطبيقها على قدم المساواة مع المنظمات التجارية - دون أي استثناءات.

ترتبط الحاجة إلى تخصيص العقارات (مع المركبات) إلى مجموعة منفصلة من الأصول الثابتة بإجراء خاص لحساب الاستهلاك. وفقًا للفقرة 92 من التعليمات رقم 157 ن، يتم احتساب الاستهلاك على الممتلكات العقارية عندما يتم قبول الكائن للمحاسبة عند تسجيل الدولة لحقوق الممتلكات العقارية، المنصوص عليه في تشريعات الاتحاد الروسي. استلزم فصل العقارات إلى مجموعة فرعية منفصلة من الأصول الثابتة ضرورة توضيح بعض متطلبات التعليمات رقم 157ن التي تحكم المحاسبة التحليلية وتدفق المستندات التي تتوسط حركة الأصول الثابتة.

أيضًا، منذ عام 2011، قدمت التعليمات رقم 157 ن كائنًا جديدًا آخر للمحاسبة عن الأصول الثابتة - وهي أصول ثابتة وهي عناصر مستأجرة.

يتم التفكير في محاسبة الميزانية لمعظم المعاملات التي تتم باستخدام الأصول الثابتة وفقًا للمبادئ المنهجية العامة المنصوص عليها في التعليمات رقم 162 ن.

أهداف محاسبة الميزانية للأصول الثابتة هي:

التوثيق الصحيح والتفكير في الوقت المناسب في السجلات المحاسبية لاستلام الأصول الثابتة وحركتها والتخلص منها؛

الحصول على البيانات اللازمة لإعداد التقارير الإحصائية والمحاسبية عن توافر وحركة الأصول الثابتة.

مراقبة توافر وسلامة الأصول الثابتة في أماكن تشغيلها وللأشخاص المسؤولين ماليا؛

الحساب الصحيح وفي الوقت المناسب لاستهلاك الأصول الثابتة؛

الحصول على معلومات للحساب الصحيح لمدفوعات الضرائب؛

السيطرة على الاستخدام الصحيح والفعال للأموال لإعادة بناء وتحديث وإصلاح الأصول الثابتة، والسيطرة على استخدامها الفعال، وتحديد الأشياء الزائدة عن الحاجة وغير المستخدمة.

كما ذكرنا أعلاه، بالنسبة للمؤسسات الحكومية، فإن جميع النفقات المخطط لها للعام الحالي تنعكس في تقديرات الميزانية، بما في ذلك نفقات اقتناء الأصول الثابتة. يمكن للمؤسسات الحصول على الأصول الثابتة على حساب حدود التزامات الميزانية المخصصة لهذه المؤسسات، والإيصالات المجانية وعلى حساب الأموال الواردة من مصادر من خارج الميزانية.

إن اقتناء أصل ثابت على حساب الحدود المخصصة لالتزامات الميزانية، كأي أصل غير مالي آخر، يتم في المؤسسة الحكومية على عدة مراحل:

1) ترخيص النفقات؛

2) التسويات مع الموردين والمقاولين؛

3) تحديد ما إذا كان أحد الأصول الثابتة ينتمي إلى المجموعة المناسبة وفقًا للمخطط الموحد للحسابات.

4) تشكيل التكلفة الأولية.

5) التسجيل في الميزانية العمومية.

في محاسبة المؤسسات الحكومية، تنعكس عمليات التفويض وفقاً لأحكام القسم الرابع "ترخيص النفقات" من التعليمات رقم 162ن على النحو التالي:

من المدير الرئيسي لأموال الموازنة، تتلقى المؤسسة الحكومية حدودًا على التزامات الموازنة للسنة المالية الحالية لشراء الأصول الثابتة؛

قيام المؤسسة الحكومية بإبرام اتفاقيات (عقود) مع المورد لشراء الأصول الثابتة، وفق الحدود المعتمدة.

تقبل المؤسسة الالتزامات النقدية للسنة المالية الحالية وفقا لشروط الاتفاقيات المبرمة مع الموردين.

إن إجراءات المحاسبة عن التسويات مع الموردين لشراء الأصول الثابتة هي نفسها تقريبًا بالنسبة لجميع أنواع المؤسسات الحكومية. وفقا للفقرة 2 من الفن. 55 من القانون الاتحادي الصادر في 21 يوليو 2005 رقم 94-FZ "بشأن تقديم طلبات توريد السلع وأداء العمل وتوفير الخدمات لاحتياجات الدولة والبلدية" شراء الأصول الثابتة بمبلغ يتجاوز الحد الذي حدده يجب أن يتم بنك روسيا للمدفوعات النقدية في الاتحاد الروسي (100.000.00 فرك.) بين الكيانات القانونية لمعاملة واحدة، عن طريق تقديم طلب عن طريق طلب عروض الأسعار وإبرام عقد حكومي.

ولإظهار التسويات، تستخدم المؤسسات الحسابات 02063100 "تسويات السلفيات لاقتناء الأصول الثابتة"، 02083100 "التسويات مع الأشخاص المسؤولين عن اقتناء الأصول الثابتة"، 03023100 "تسويات اقتناء الأصول الثابتة".

اعتمادا على شروط الاتفاقية (العقد)، قد يكون الدفع لاحقا أو أوليا (دفعات مقدمة).

يمكن سداد الدفعات المقدمة بمبلغ يصل إلى 30% من مبلغ الاتفاقية (العقد)، ولكن ليس أكثر من 30% من حدود التزامات الميزانية التي يتعين الوفاء بها من الميزانية الفيدرالية في السنة المالية المقابلة.

بموجب الفقرة 25 من التعليمات رقم 157 ن، يجب إنشاء لجنة لاستلام الأصول والتصرف فيها في كل مؤسسة حكومية (بلدية)، بغض النظر عن نوعها. يتم إنشاء هذه اللجنة بأمر من رئيس المؤسسة ويجب أن تتكون من موظفي المؤسسة ذوي المعرفة والمهارات المناسبة. يحدد قرار اللجنة بشأن استلام الأصول غير المالية والتخلص منها، الموثق بالوثائق المحاسبية ذات الصلة، ما إذا كان عنصر معين من الأصول الثابتة ينتمي إلى مجموعة التصنيف المقابلة.

في المحاسبة، تنعكس إدخالات قبول الأصول الثابتة لمحاسبة الميزانية العمومية بالقيمة الأولية (الدفترية) المتولدة في الخصم من الحسابات التالية:

010110000 "الأصول الثابتة – عقارات المؤسسة" ؛

010130000 "الأصول الثابتة - الممتلكات المنقولة الأخرى للمؤسسة" ؛

010140000 "الأصول الثابتة - البنود المؤجرة".

في هذه الحالة، تتوافق حسابات هذه المجموعة مع القرض مع الحساب الاصطناعي المقابل 010600000 “الاستثمارات في الأصول غير المالية” (وفقا للحسابات المحاسبية التحليلية 010611000، 010631000، 010641000).

يتم قبول الأصول الثابتة المستلمة مجانًا للمحاسبة بقيمتها المشكلة، متجاوزة الحساب 010600000 "الاستثمارات في الأصول غير المالية". وإذا كانت الأصول الثابتة قيد التشغيل سابقًا، يتم أيضًا تحويل مبلغ الإهلاك المتراكم إلى المؤسسة.

وترد في الملحق 4 عمليات استلام الأصول الثابتة التي تتلقاها المؤسسات الحكومية، سواء من خلال تمويل الميزانية أو التي يتم استلامها مجانًا.

في اللحظة التي يتم فيها قبول كائن من الأصول الثابتة لمحاسبة الميزانية العمومية، يتم تحديد العمر الإنتاجي للكائن، وهو أمر ضروري لحساب معدل الاستهلاك وتحديد المبلغ السنوي لرسوم الاستهلاك.

إن استهلاك الأصول الثابتة غير المستخدمة في الأنشطة التجارية هو عملية خسارة بسبب تآكل قيمتها، والتي يتم شطبها من المصدر المناسب خلال فترة الخدمة القياسية لكل كائن.

بموجب التعليمات رقم 162ن، يتم احتساب الإهلاك في المؤسسات الحكومية بالطريقة الخطية، على أساس القيمة الدفترية ونسبة الإهلاك. تتضمن هذه الطريقة استهلاك القسط الثابت على مدى العمر الإنتاجي للأصل الثابت.

لا يتم تعليق استحقاق الاستهلاك إلا في الحالات التي يتم فيها تحويل الأصول الثابتة إلى الحفظ لمدة تزيد عن ثلاثة أشهر.

يتم احتساب استهلاك الأصول الثابتة لأغراض محاسبة الميزانية على النحو التالي:

بالنسبة للأصول الثابتة التي تصل قيمتها إلى 3000 روبل شاملة، باستثناء مجموعة المكتبة، لا يتم فرض رسوم على الاستهلاك؛

بالنسبة للأصول الثابتة التي تتراوح قيمتها من 3000 إلى 40000 روبل بشكل شامل، يتم احتساب الاستهلاك بمبلغ 100% من القيمة الدفترية عند تشغيلها؛

يتم احتساب الاستهلاك بطريقة القسط الثابت للأصول الثابتة التي تزيد قيمتها عن 40.000 روبل؛

بالنسبة لعناصر مجموعة المكتبة التي تتراوح قيمتها من 0 إلى 40.000 روبل، يتم احتساب الاستهلاك بمبلغ 100٪ من القيمة الدفترية عند تشغيلها.

تظهر مصاريف الإهلاك في الحسابات المحاسبية التحليلية للحساب 010400000 "الإهلاك". وينعكس استحقاق مبالغ الإهلاك على قيد قيد حساب 010400000 «إهلاك» (طبقا للحسابات المحاسبية التحليلية 010411000، 010413000، 010415000، 010418000، 010431000 - 010438000، 010440000) والمدين الحسابات: 0 40120271 “تكاليف إهلاك الأصول الثابتة والأصول غير الملموسة"، 010634340 "زيادة الاستثمارات في الاحتياطيات المادية - الممتلكات المنقولة الأخرى للمؤسسة."

يتم تسجيل شطب الاستهلاك المتراكم عند التخلص من الأصول الثابتة عند بيعها أو التخلص منها أو تحويلها مجانًا إلى مؤسسات أخرى، باستثناء مؤسسات الدولة والبلديات، في حساب الخصم 010400000 "الاستهلاك" (وفقًا لحسابات المحاسبة التحليلية) واعتماد الحسابات المحاسبية التحليلية المقابلة للحساب 010100000 "الأصول الثابتة" (وفقا للحسابات المحاسبية التحليلية).

من مميزات المحاسبة عن الأصول الثابتة للمؤسسات الحكومية التخلص منها (شطبها). على عكس المنظمات التجارية، يحق للمؤسسة المملوكة للدولة شطب الممتلكات التي تتصرف فيها بموجب حق الإدارة التشغيلية فقط بالاتفاق مع مالكها، ما لم ينص تشريع الاتحاد الروسي على إجراء مختلف (البند 5 من المادة 5) من القانون رقم 83-FZ). وكقاعدة عامة، تعمل هيئات علاقات الملكية نيابة عن المالك. يحددون إجراءات الاتفاق معهم على شطب ممتلكات الدولة (البلدية). بناءً على هذا الإجراء، يحدد المديرون الرئيسيون لأموال الميزانية للمؤسسات التابعة الإجراء الخاص بتدفق المستندات عند شطب الأصول الثابتة الموجودة في الإدارة التشغيلية لهذه المؤسسات. في الحالات المنصوص عليها في إجراء شطب الأصول الثابتة، الذي يحدده المدير الرئيسي، يجب على المؤسسة الموافقة على المستندات الخاصة بشطب هذه الممتلكات:

مع المدير الرئيسي لأموال الميزانية ومع هيئات العلاقات العقارية؛

مع مدير أموال الميزانية ومع سلطات العلاقات العقارية؛

فقط مع سلطات العلاقات العقارية.

هذه الموافقة ضرورية أيضًا عند نقل (بيع) الأصول الثابتة تحت الإدارة التشغيلية.

الوثيقة الرئيسية التي تنظم تفاصيل شطب الممتلكات المنقولة وغير المنقولة بموجب حق الإدارة التشغيلية للمؤسسات المملوكة للدولة هي المرسوم الصادر عن حكومة الاتحاد الروسي بتاريخ 14 أكتوبر 2010 رقم 834 "بشأن تفاصيل شطب الممتلكات الفيدرالية "(المشار إليه فيما يلي بالمرسوم رقم 834). وبموجب القرار رقم 834، فإن التصرف في الممتلكات الاتحادية فيما يتعلق بقرار شطبها ينعكس في محاسبة ميزانية مؤسسة حكومية على النحو الذي حددته التعليمات رقم 157 ن ورقم 162 ن.

بموجب البند 51 من التعليمات رقم 157 ن، ينعكس التصرف في الممتلكات في المحاسبة، بما في ذلك في الحالات التالية:

اتخاذ قرار بشطب الأصول الثابتة بناءً على السرقة أو النقص أو الضرر الذي تم تحديده أثناء جرد الأصول؛ التصفية الجزئية (بما في ذلك عند تنفيذ أعمال إعادة الإعمار والتحديث والتحديث)؛ التصفية في حالة الحوادث والكوارث الطبيعية وحالات الطوارئ الأخرى؛

إكمال الأنشطة (التفكيك والتفكيك والتدمير والتخلص وما إلى ذلك) المنصوص عليها عند اتخاذ قرار بشطب شيء ما لأسباب أخرى منصوص عليها في تشريعات الاتحاد الروسي، بما في ذلك أسباب البلى الأخلاقي والبدني، عدم ملاءمة الاستخدام الإضافي أو عدم الملاءمة أو الاستحالة أو عدم فعالية استعادته.

ترد قائمة المستندات المحاسبية الأولية التي على أساسها المعاملات المتعلقة بالتخلص من ممتلكات المؤسسات المملوكة للدولة في الفقرة 9 من التعليمات رقم 162 ن.

يتم توثيق عمليات شطب الممتلكات والتصرف فيها في مؤسسة حكومية في السجلات المحاسبية الواردة في الملحق 5.

يتم وضع إجراء شطب خاص للأصول الثابتة التي لا تتجاوز تكلفتها 3000 روبل لكل وحدة.

وفقًا للفقرة 10 من التعليمات رقم 162 ن، فإن تشغيل الأصول الثابتة بقيمة تصل إلى 3000 روبل شاملة، باستثناء مجموعات العقارات والمكتبات، ينعكس في الخصم من الحسابات التحليلية المقابلة للحساب 040120271 "تكاليف استهلاك الأصول الثابتة والأصول غير الملموسة "حساب 010634340 "زيادة الاستثمارات في المخزون - الممتلكات المنقولة الأخرى للمؤسسة" وقيد الحسابات المقابلة للحساب 010100000 "الأصول الثابتة" (010134000 - 010136000 ، 010138000).

من الضروري الانتباه إلى حقيقة أن العناصر المشطوبة من الميزانية العمومية لا تزال تُحسب في الحساب خارج الميزانية العمومية 21 "الأصول الثابتة التي تصل قيمتها إلى 3000 روبل شاملة قيد التشغيل" طوال عمرها الإنتاجي. يتيح هذا الإجراء ضمان مراقبة سلامة الأصول الثابتة، وكذلك، إذا لزم الأمر، تحديد مقدار الضرر الناجم في حالة فقدان الأشياء ذات الصلة أو إتلافها على يد الجناة. يعد النظام المحاسبي للأصول الثابتة في مؤسسات القطاع العام آلية معقدة للغاية لإدارة ومراقبة استخدامها وسلامتها. الأهداف الرئيسية لمحاسبة الأصول الثابتة هي التوثيق الصحيح والانعكاس في الوقت المناسب في السجلات المحاسبية لاستلام الأصول الثابتة الموجودة في ملكية الدولة أو البلدية وحركتها والتصرف فيها. بناءً على المستندات الأولية مباشرةً، يتم تنفيذ المراقبة الأولية والحالية واللاحقة لحركة الأصول الثابتة وسلامتها واستخدامها الرشيد. حاليًا، بأمر من وزارة المالية الروسية بتاريخ 15 ديسمبر 2010 رقم 173 ن "عند الموافقة على نماذج المستندات المحاسبية الأولية والسجلات المحاسبية التي تستخدمها السلطات العامة (هيئات الدولة)، والحكومات المحلية، والهيئات الإدارية للدولة من خارج الميزانية الصناديق وأكاديميات العلوم الحكومية ومؤسسات الدولة (البلدية) والمبادئ التوجيهية لاستخدامها "، تمت الموافقة على النماذج الموحدة للوثائق الأولية والمبادئ التوجيهية لتطبيقها.

تنقسم المستندات المحاسبية الأساسية المستخدمة في محاسبة الميزانية إلى مجموعات:

المستندات المتعلقة بالفئة 03 "النظام الموحد لوثائق المحاسبة الأولية" OKUD؛

وثائق الفئة 05 "النظام الموحد للمحاسبة والمالية والمحاسبية وتوثيق التقارير لقطاع الإدارة العامة" OKUD.

منذ عام 2011 فصلت قواعد الفقرتين 6 و 8 من التعليمات رقم 162 ن بين أشكال المستندات الأولية المستخدمة لإضفاء الطابع الرسمي على حركة العقارات والممتلكات المنقولة وكذلك الأصول الثابتة التي تقل قيمتها عن 3000 روبل. يحتوي الملحق رقم 6 على جدول يوضح نماذج المستندات الأولية المستخدمة في المؤسسات الحكومية عندما تعكس المعاملات مع الأصول الثابتة.

وفقًا للفقرة 54 من التعليمات رقم 157 ن، يتم إجراء المحاسبة التحليلية للأصول الثابتة على بطاقات المخزون (باستثناء عناصر مجموعة المكتبة وأشياء الممتلكات المنقولة التي تصل قيمتها إلى 3000 روبل شاملة) في سياق الأشخاص المسؤولين ماليًا وأنواع الممتلكات. يتم فتح بطاقة لكل بند من الأصول الثابتة. يتم فتح بطاقة مخزون محاسبة جماعية لمجموعة من كائنات الأصول الثابتة المتطابقة (على سبيل المثال، معدات الأعمال). يتم تسجيل بطاقات الجرد في قسم المحاسبة ضمن بطاقات الجرد الخاصة بمحاسبة الأصول الثابتة. يحتفظ الأشخاص المسؤولون مالياً بقوائم جرد الأصول الثابتة. بتلخيص ما سبق، يمكن تحديد أن محاسبة الأصول الثابتة في مؤسسات الدولة (البلدية)، بما في ذلك المؤسسات الحكومية، لها تفاصيلها الخاصة. في المؤسسات الحكومية، كما هو الحال في المؤسسات الأخرى الممولة من الميزانية، يتم استخدام مخطط حسابات مختلف تمامًا، على عكس المنظمات التجارية. لا توجد حسابات تتعلق بممارسة أنشطة تجارية أو تحقيق ربح. يعتمد الفرق بين محاسبة الأصول الثابتة لمؤسسات القطاع العام والمنظمات التجارية أيضًا على تحديد التكوين والتصنيف المحدد للأصول الثابتة. ومع ذلك، تظل المتطلبات الأساسية للمحاسبة، التي يحددها القانون الاتحادي "بشأن المحاسبة"، كما هي بالنسبة لجميع أنواع المنظمات والمؤسسات، بغض النظر عن أنشطتها.