Caracteristici ale contabilității mijloacelor fixe în instituțiile bugetare și guvernamentale. Contabilitatea mobilierului și echipamentelor de birou într-o instituție de stat a Ministerului Afacerilor Interne Acceptarea pentru contabilitatea mijloacelor fixe într-o instituție bugetară

Organizații bugetare- Sunt instituții finanțate din fonduri bugetare. Contabilitatea în astfel de organizații se efectuează pe baza uneia speciale cu înregistrări proprii, care a fost aprobată prin Ordinul nr. 174n al Ministerului Finanțelor al Federației Ruse din 16 decembrie 2010. În toate instituțiile bugetare, mijloacele fixe, conform Instrucțiunii nr. 25n, sunt contabilizate în contul nr. 010100000 -.

Să luăm în considerare contabilizarea mijloacelor fixe în instituțiile bugetare în 2017 și 2018 pentru începători.

Semne că un obiect este clasificat ca active fixe în instituțiile bugetare:

- utilizarea acestuia în cursul activităților organizației pentru nevoi de management, în timpul efectuării muncii sau prestării de servicii;

- Durata de viață utilă a unui astfel de obiect este de peste 12 luni.

Costul minim pentru mijloacele fixe ale organizațiilor bugetare nu a fost stabilit.

Orez. 1. Clasificarea mijloacelor fixe ale organizațiilor bugetare.

Postari:

| Dt. cont | contul Kt | Descrierea cablajului | Suma tranzacției | O bază de documente |

| 110631310 | 130231730 | Echipament de primire | 236000,00 | Certificat de acceptare și transfer f.Nr.buget OS-1. |

| 110631310 | 130222730 | Reflectarea costurilor de livrare a echipamentelor | 11800,00 | Contract de prestare servicii de transport |

| 110434310 | 110631410 | Punerea în funcțiune a echipamentelor | 247800,00 | Fișă de inventar f.Nr.buget OS-6. |

Înregistrări tipice pentru reflectarea deprecierii mijloacelor fixe în buget

Amortizarea in institutiile bugetare se contabilizeaza in contul 010400000. In functie de costul obiectelor se calculeaza astfel:

- obiecte în valoare de 3000 de ruble. și mai puțin, cu excepția imobilizărilor necorporale și a colecțiilor bibliotecii, nu sunt supuse amortizarii și sunt amortizate imediat ca cheltuieli din momentul punerii în funcțiune;

- pentru obiecte în valoare de peste 3.000 de ruble. și până la 40.000 de ruble. inclusiv, amortizarea se acumulează în cuantum de 100% din momentul înregistrării unui obiect imobiliar sau punerii în funcțiune a unui bun mobil;

- pentru obiecte care costă peste 40.000 de ruble. – pe baza ratelor de amortizare stabilite.

În al treilea caz, sumele sunt calculate folosind metoda liniară pe baza valorii contabile a obiectului, precum și a duratei de viață utilă standard a acestuia.

Taxa de amortizare (10%, sau 2.478 ruble) pentru echipamentul primit în exemplul dat va fi afișată prin postare:

Radierea mijloacelor fixe în organizațiile bugetare

Activele fixe sunt anulate din bilanțul unei întreprinderi bugetare din cauza:

- deteriorarea datorată uzurii fizice sau morale, dezastrelor naturale, accidentelor etc.;

- furturi și lipsuri;

- vânzări pe lateral.

Exemplul 2. Echipamentul cu un cost inițial de 80.000 de ruble este anulat. cu o sumă de amortizare acumulată de 75.000 de ruble. Au fost valorificate piese de schimb în valoare de 3.000 RUB.

Instituțiile bugetare sunt dotate cu mijloace fixe pentru a efectua lucrări. Organizarea corectă a contabilității mijloacelor fixe joacă un rol important în asigurarea utilizării eficiente a acestora.

Obiectivele contabilității mijloacelor fixe sunt documentarea corectă și reflectarea în timp util în registrele contabile a mișcării (primirii, mișcării și cedării) mijloacelor fixe.

În conformitate cu clauza 32 din Instrucțiunea nr. 107n, mijloacele fixe includ activele corporale a căror durată de viață depășește 12 luni, cu un cost pe unitate de peste 50 de salarii minime de la data achiziției, stabilit de legislația în vigoare. Activele fixe includ: clădiri, structuri, dispozitive de transmisie, mașini și echipamente de lucru și de putere, instrumente și dispozitive de măsurare și control, echipamente informatice și echipamente de birou, vehicule, unelte, echipamente de producție și de uz casnic, animale de muncă și productive, plantări perene, drumuri agricole și alte mijloace fixe.

Mijloacele fixe includ, de asemenea, investițiile de capital în îmbunătățiri funciare (reabilitare, drenaj, irigații și alte lucrări), clădiri închiriate, structuri, echipamente și alte obiecte aferente mijloacelor fixe. Investițiile de capital în plantații perene și îmbunătățiri funciare sunt incluse în mijloace fixe anual în cuantumul cheltuielilor aferente suprafețelor acceptate în exploatare, indiferent de finalizarea întregului complex de lucrări. Investițiile de capital finalizate în clădirile închiriate, structuri, echipamente și alte obiecte aferente mijloacelor fixe sunt creditate de chiriaș la propriile mijloace fixe în cuantumul cheltuielilor efective, cu excepția cazului în care contractul de închiriere prevede altfel.

Ele nu sunt clasificate ca active fixe și sunt incluse în elemente de valoare mică:

- 1) articole cu o durată de viață utilă mai mică de 12 luni, indiferent de costul acestora;

- 2) articole cu o valoare la data achiziționării de cel mult 50 de salarii minime stabilite de legislația în vigoare pe unitate (pe baza costului acestora), indiferent de durata lor de viață utilă, cu excepția mașinilor și uneltelor agricole, a uneltelor mecanizate de construcții, armele, precum și animalele de muncă și productive, care se referă la mijloace fixe, indiferent de valoarea acestora;

- 3) următoarele articole, indiferent de costul și durata lor de viață utilă:

- * unelte de pescuit (traule, plase, plase, plase si altele);

- * scule și dispozitive speciale pentru scopuri specifice pentru producția în serie și în masă a anumitor produse sau producerea comenzilor individuale; echipamente înlocuibile (fixare reutilizabile pentru mijloace fixe și dispozitive specifice - matrițe și accesorii pentru acestea, rulouri, tuburi de aer, navete, catalizatori, adsorbanți etc.);

- * îmbrăcăminte specială, pantofi, lenjerie de pat;

- * uniforme pentru angajatii institutiei;

- * structuri, accesorii și dispozitive temporare (fără titlu) luate în considerare ca parte a costurilor generale;

- * articole de închiriat în baza unui contract de închiriere;

- * animale tinere și animale de îngrășat, păsări de curte, iepuri, animale purtătoare de blană, familii de albine, precum și câini de serviciu, animale de experiment;

- * plantații perene cultivate în pepiniere ca material săditor;

- 4) ferăstraie cu gaz, tocători, cablu de rafting, drumuri sezoniere, mustăți și ramuri temporare ale drumurilor forestiere, clădiri temporare din pădure cu o durată de viață utilă de până la 24 de luni (case mobile de încălzire, centrale termice, ateliere pilot, benzinării). , etc.).

Astfel, criteriul de distincție între mijloacele fixe și obiectele de valoare mică este durata de viață utilă de un an și costul pe unitate (50 de salarii minime).

Bilanțul unei instituții bugetare reflectă mijloacele fixe achiziționate din fonduri bugetare la nivelul corespunzător, precum și cele primite din activități antreprenoriale și alte activități generatoare de venituri.

În conformitate cu art. 296 din Codul civil al Federației Ruse, proprietatea este atribuită unei instituții bugetare cu drept de conducere operațională. O instituție nu are dreptul să înstrăineze sau să dispună în alt mod de bunuri care i-au fost atribuite sau dobândite din fondurile care i-au fost alocate conform estimării. În conformitate cu art. 43 din Codul bugetar al Federației Ruse, precum și clauza 47 din Instrucțiunea nr. 107n, sumele primite de instituții din vânzarea clădirilor, structurilor, dispozitivelor de transfer aflate în gestiunea lor operațională, precum și materialelor primite din dezmembrarea mijloacelor fixe , se virează integral în veniturile bugetului corespunzător. Veniturile din vânzarea bunurilor mobile rămân la dispoziția instituției bugetare.

Dacă unei instituții i se acordă dreptul de a desfășura activități generatoare de venituri, atunci aceste venituri și bunurile dobândite prin intermediul acestora în conformitate cu art. 298 din Codul civil al Federației Ruse sunt la dispoziția independentă a instituției și sunt luate în considerare într-un bilanț independent. Instrucțiunea nr. 107n prevede contabilizarea separată a tranzacțiilor pentru fondurile bugetare și fondurile din surse extrabugetare. Proprietatea care vine la dispoziția unei instituții bugetare din diverse surse se contabilizează în subconturile contului 01 „Active imobilizate” cu atribuirea de trăsături distinctive sub formă de număr: la dotarea cu proprietăți de la proprietar sau la achiziționarea proprietății. pe cheltuiala fondurilor bugetare - 1, la achiziționarea de proprietăți pe cheltuiala fondurilor din activitatea de întreprinzător - 2, la primirea gratuită a proprietății pentru utilizarea acesteia în detrimentul încasărilor direcționate și gratuite - 3.

Toate mijloacele fixe sunt în custodia funcționarilor numiți prin ordin al conducătorului instituției. Trebuie încheiate acorduri cu astfel de persoane pe deplina responsabilitate financiară pentru siguranța activelor fixe aflate în custodia lor. Persoanele responsabile din punct de vedere financiar mențin liste de inventar ale activelor fixe în formularul OS-13, le monitorizează siguranța și iau în considerare toate modificările. Atunci când o persoană responsabilă financiar se schimbă, se realizează un inventar al mijloacelor fixe cu pregătirea unui certificat de acceptare, care este aprobat de șeful instituției.

Contabilitatea mijloacelor fixe în instituţiile bugetare

Acest articol are scopul de a clarifica unele puncte din noua procedură de contabilizare a mijloacelor fixe, și va fi util în primul rând celor care au trecut la contabilitate conform noii Instrucțiuni Nr.70N din 1 ianuarie 2005. Acest material discută exemple de reflectare a contabilității mijloacelor fixe în programul 1C: Contabilitate 7.7 pentru organizații bugetare, rev. 5

Contabilitatea bugetară este un sistem ordonat de colectare, înregistrare și rezumare a informațiilor în termeni monetari despre starea activelor și pasivelor financiare și nefinanciare ale organelor guvernamentale, organelor de gestionare a fondurilor extrabugetare ale statului, organelor de gestionare a fondurilor extrabugetare ale statului teritorial. , administrațiile locale și instituțiile bugetare create de acestea (denumite în continuare în sensul prezentelor Instrucțiuni - unități) și tranzacțiile care conduc la modificări ale activelor și pasivelor de mai sus.

Contabilitatea bugetară se efectuează în conformitate cu Legea federală „Cu privire la contabilitate”, legislația bugetară, alte acte juridice de reglementare ale Federației Ruse, precum și Instrucțiunea privind contabilitatea bugetară nr. 70n, care a intrat în vigoare la 1 ianuarie 2005.

Conform Instrucțiunii nr.70n, mijloacele fixe în contabilitatea bugetară includ obiectele materiale utilizate în derularea activităților instituției la efectuarea de lucrări sau prestarea de servicii sau pentru nevoile de management ale instituției, indiferent de costul acestora cu o durată de viață utilă mai mare de 12. luni. Mijloacele fixe, în special, includ spații rezidențiale și nerezidențiale, structuri, mașini și echipamente, vehicule, echipamente industriale și de uz casnic, bijuterii și alte mijloace fixe.Puteți citi mai multe despre acest lucru la, abonându-vă la, unde există un centru specializat. secţiune metodologică dedicată acestor probleme.

Obiectivele contabilității bugetare a mijloacelor fixe sunt:

controlul asupra disponibilității și siguranței acestora din momentul achiziției până în momentul cedării în locurile de funcționare a acestora și pentru persoanele responsabile financiar;

calcularea corectă și la timp a amortizarii mijloacelor fixe;

obținerea de informații pentru calcularea corectă a plăților fiscale;

controlul asupra utilizării corecte și eficiente a fondurilor pentru reconstrucția, modernizarea și repararea mijloacelor fixe, controlul utilizării efective a mijloacelor fixe din punct de vedere al timpului, capacității, identificarea obiectelor redundante și neutilizate;

obtinerea de date pentru intocmirea rapoartelor statistice si contabile privind disponibilitatea si circulatia mijloacelor fixe.

Contabilitatea activelor imobilizate este ținută în contul 101.00.0 „Mije fixe” în conformitate cu clasificarea stabilită de Clasificatorul All-Russian al Activelor Fixe (OKOF). Acest cont este împărțit în următoarele conturi analitice:

101.01.000 „Loc de locuit”;

101.02.000 „Sediu nerezidențial”;

101.03.000 „Structuri”;

101.04.000 „Mașini și echipamente”;

101.05.000 „Vehicule”;

101.06.000 „Echipamente industriale și casnice”;

101.07.000 „Fondul bibliotecii”;

101.08.000 „Inventar moale”;

101.09.000 „Bijuterii și bijuterii”;

101.10.000 „Alte mijloace fixe”.

Mijloacele fixe sunt acceptate în contabilitate la costul lor inițial, care recunoaște valoarea investițiilor efective ale instituției în achiziția, construcția și producția de mijloace fixe.

Investițiile pentru achiziția, construcția și producția de mijloace fixe sunt:

sumele plătite în conformitate cu acordul către furnizor (vânzător), inclusiv taxa pe valoarea adăugată (cu excepția achiziției acestora din fonduri din afaceri și din alte activități generatoare de venituri);

sume plătite organizațiilor pentru realizarea lucrărilor în baza contractelor de construcție și a altor contracte;

sumele plătite organizațiilor pentru servicii de informare și consultanță legate de achiziția de mijloace fixe;

taxe de înregistrare, taxe de stat și alte plăți similare efectuate în legătură cu dobândirea (primirea) de drepturi asupra unui obiect al mijloacelor fixe;

taxe vamale;

remunerațiile plătite organizației intermediare prin care a fost achiziționat mijlocul fix;

costurile de livrare a mijloacelor fixe la locul de utilizare a acestora, inclusiv costurile de asigurare a livrării;

alte costuri legate direct de achiziția, construcția și producția de mijloace fixe.

Costul inițial al mijloacelor fixe se formează pe contul 106 „Investiții în active nefinanciare”.

Astfel, debitul contului reflectă creșterea investițiilor de capital în active financiare - contul 010600310, iar împrumutul reflectă scăderea investițiilor în active financiare prin trecerea acestora din contul 010600410 în contul în mijloace fixe, la debitul subcontului 010101310.

Contabilitatea mijloacelor fixe se efectuează în ruble întregi; suma de copeici trebuie atribuită creșterii altor cheltuieli.

Introducerea soldurilor OS

În vederea înscrierii soldurilor mijloacelor fixe în programul „Contabilitatea instituțiilor bugetare”, rev. 5. trebuie să accesați documentul pentru introducerea soldurilor mijloacelor fixe („Documente” - „Contabilitatea mijloacelor fixe și imobilizărilor necorporale” - „Inscrierea activelor fixe și a soldurilor necorporale”). Completați următoarele informații în acest document:

1. Partea de sus a documentului

data de intrare a soldului

cont de contabilitate a activelor

Organizația KBC

2. Partea tabelară a documentului

un mijloc fix care este plasat în sold (programul îl va trimite automat în directorul mijloacelor fixe, unde va trebui să creați un card de inventar pentru acest obiect)

costul obiectului

starea obiectului (în exploatare, în rezervă, în conservare etc.)

data primirii si punerii in functiune a mijlocului fix

metoda de calcul a amortizarii (nu se acumuleaza, 100% la punerea in functiune sau se acumuleaza liniar)

grupul OKOF

cont de amortizare

valoarea amortizarii acumulate

contul de cheltuieli pentru amortizarea acumulată (04010000 „Rezultat financiar al instituției”)

Dacă mai multe mijloace fixe sunt responsabile în fața unei singure persoane responsabile din punct de vedere financiar și sunt contabilizate într-un singur cont (de exemplu, se înregistrează numai mașinile și echipamentele care sunt contabilizate în contul 010104000 „Mașini și echipamente”), atunci aceste obiecte pot fi introduse într-un singur cont. document.

Sosirea OS

Primirea și mișcarea internă a mijloacelor fixe sunt documentate prin următoarele documente primare:

Act privind acceptarea și transferul mijloacelor fixe (cu excepția clădirilor, structurilor) (f.0306001);

Certificat de recepție și transfer al unei clădiri (structurii) (f. 0306030);

Act privind acceptarea și transferul grupurilor de mijloace fixe (cu excepția clădirilor, structurilor) (f.0306031);

Factură pentru deplasarea internă a mijloacelor fixe (f. 0306032);

Certificat de recepție și livrare mijloace fixe reparate, reconstruite, modernizate (f. 0306002);

Cerere-factura (f. 0315006);

Declarație de emitere a activelor materiale pentru nevoile instituției (f. 0504210)

Puteți reflecta imobilizarea primită în program după cum urmează: „Documente” - „Contabilitatea mijloacelor fixe și imobilizărilor necorporale” - „Primirea imobilizărilor, imobilizărilor necorporale și imobilizărilor necorporale”

1 În fila „Header” trebuie să specificați următoarele date:

data achiziției (primirii) articolului

metoda de achizitie (in functie de care contul va fi creditat, de exemplu, achizitia de mijloace fixe prin persoane responsabile Kt. 208.12)

conturi de credit și debit cu analize contabile (buget, activități de afaceri etc.)

cod de clasificare bugetară

document conform căruia se primește mijlocul fix (de exemplu, factura nr. 125 din 15 iulie 2005)

suma conform documentului

aloca sau nu aloca TVA (alocată numai în cazul achiziției unui obiect folosind fonduri primite din afaceri și alte activități generatoare de venituri)

2. În fila „Tabel”, completați:

obiect al activelor imobilizate (dacă nu se află în director, adăugați unul nou)

tipul de cost

costul mijlocului fix (dacă este necesar, din care să se aloce suma TVA)

Dacă sunt primite mai multe mijloace fixe într-un singur document, suma totală a costului mijloacelor fixe este introdusă în fila „Tit”, iar toate obiectele sunt introduse defalcate după costul lor în fila „Tabel”.

Acceptarea in contabilitate a mijloacelor fixe ( Documente - Contabilitatea mijloacelor fixe și imobilizărilor necorporale - Acceptarea în contabilitate a activelor fixe și imobilizărilor necorporale)

1 Fila „Titlu”.

indicați data acceptării în contabilitate (este mai bine ca data primirii și acceptării activului în contabilitate să coincidă)

selectați un obiect din directorul de active imobilizate

persoană responsabilă financiar

departamentul căruia îi aparține această persoană responsabilă material

indica punerea in functiune

2 Fila „Tabel”.

cont de contabilitate a activelor

imobilizari (selectat din directorul de active fixe si imobilizari necorporale)

3. Fila „Depreciere”.

metoda de calcul a amortizarii (in functie de costul mijlocului fix)

cont de amortizare

contul de cheltuieli și anularea amortizarii acumulate

durata de viata utila in luni, in functie de grupa de amortizare din care face parte acest obiect

Fiecare element de mijloc fix este acceptat în contabilitate ca document separat.

Cedarea mijloacelor fixe

Radierea unui mijloc fix poate avea loc în următoarele cazuri:

transfer gratuit de active fixe;

radierea mijloacelor fixe care au devenit inutilizabile;

radiere din cauza lipsurilor atribuite vinovaților;

anularea deficitului de mijloace fixe ca urmare a dezastrelor naturale și a altor situații de urgență;

vânzarea mijloacelor fixe.

Cedarea mijloacelor fixe este documentată prin următoarele documente primare:

Act privind radierea mijloacelor fixe (cu excepția vehiculelor) (f. 0306003);

Act privind radierea grupurilor de active fixe (cu excepția vehiculelor) (f.0306033);

Legea privind radierea autovehiculelor (f. 0306004);

Act privind radierea echipamentelor soft și de uz casnic (f. 0504143);

Act privind radierea literaturii excluse din bibliotecă (f. 0504144) cu liste de literatură excluse atașate.

Nu este permisă dezmembrarea și dezmembrarea mijloacelor fixe înainte de aprobarea actelor de radiere a acestora.

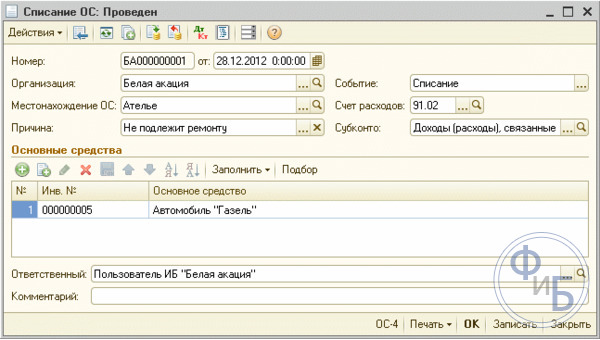

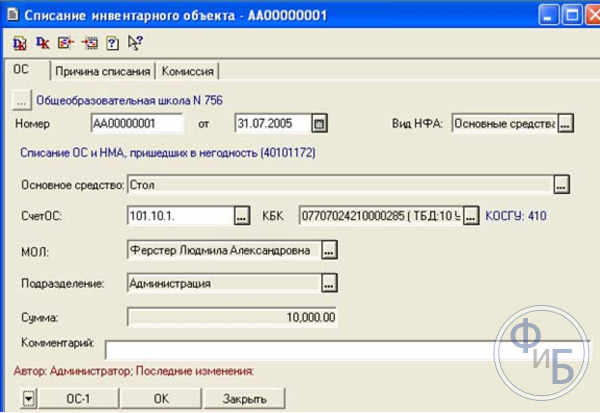

Pentru a anula un obiect din programul „Contabilitatea instituțiilor bugetare”, rev. 5. trebuie să deschideți documentul „Stergerea unui articol de inventar” („Documente” - „Contabilitatea activelor fixe și imobilizărilor necorporale” - „Stergerea unui articol de inventar”) și completați următoarele în document:

1. Fila „OS”.

anularea imobilizării

data eliminării

Contul de mijloace fixe, KBK - contul în care a fost contabilizată imobilizarea radiată (contul de împrumut), precum și persoana responsabilă financiar pentru care a fost înregistrată imobilizarea radiată și locația de depozitare sau divizia la care mijlocul fix (imobilizarea necorporală) este atribuit sunt completate automat.

2. Fila „Motivul radierii”

indicați motivul radierii în conținutul tranzacției comerciale

pune un cont de debit (subcont al contului 401.01, corespunzator sursei de finantare a imobilizarii radiate)

instituțiile KBC

Documentul „Stergerea unui articol de inventar” este utilizat pentru a reflecta radierea elementelor de inventar al mijloacelor fixe (din toate motivele) și pentru a întocmi Acte sub forma Nr. OS-4, Nr. OS-4a.

Pentru a anula mijloacele fixe pentru care se ține contabilitatea cantitativă, ar trebui să utilizați

documentul „Stergerea imobilizărilor și imobilizărilor necorporale”, iar pentru anularea literaturii ar trebui să utilizați documentul „Stergere a literaturii”.

După completarea tuturor detaliilor din document, puteți genera și tipări „Lege privind radierea mijloacelor fixe (cu excepția vehiculelor)” (formular nr. OS-4), „Act privind radierea vehiculelor” ( formularul nr. OS-4a) sau Act privind anularea echipamentelor soft și de uz casnic (f.0504143).

Depreciere

Începând de la 1 ianuarie 2005, în contabilitatea bugetară, în conformitate cu Instrucţiunea nr. 70, amortizarea se percepe asupra mijloacelor fixe. Contabilitatea amortizarii acumulate se tine pe contul 010400000 „Amortizare”; datele din acest cont caracterizeaza gradul de amortizare a mijloacelor fixe si a activelor necorporale ale institutiei. Contul 010400000 „Depreciere” este împărțit în următoarele conturi analitice:

104.01.000 „Amortizarea spațiilor de locuit”;

104.02.000 „Amortizarea spațiilor nerezidențiale”;

104.03.000 "Amortizarea structurilor";

104.04.000 „Amortizarea utilajelor și utilajelor”;

104.05.000 "Amortizarea vehiculelor";

104.06.000 „Amortizarea utilajelor de producție și de uz casnic”.

Amortizarea mijloacelor fixe începe în prima zi a lunii următoare celei în care acest obiect a fost acceptat în contabilitate și se efectuează până la rambursarea integrală a costului acestui obiect sau până la anularea acestui obiect din contabilitate.

Acumularea deprecierii mijloacelor fixe încetează din prima zi a lunii următoare celei de rambursare integrală a costului obiectului sau scoaterea din contabilitate a acestui obiect.

Pentru mijloacele fixe, amortizarea se calculează în următoarea ordine:

pentru active fixe în valoare de până la 1.000 de ruble. nu se percepe nicio amortizare. Conform declarației pentru nevoile instituției, mijloacele fixe sunt anulate imediat ca cheltuieli.

pentru active fixe în valoare de la 1.001 la 10.000 de ruble. amortizarea se percepe la 100% la punerea in functiune. Radierea ulterioară se efectuează atunci când obiectul este complet nepotrivit prin întocmirea unui act de radiere.

pentru active fixe în valoare de peste 10.000 de ruble. Amortizarea se acumulează liniar conform ratelor care sunt determinate pe baza duratei de viață utilă a mijloacelor fixe incluse în grupele de amortizare.

Pentru a determina durata de viață utilă, trebuie să utilizați două documente - Decretul Standardului de Stat al Rusiei din 26 decembrie 1994 nr. 359 „Clasificatorul întreg rusesc al activelor fixe” și Decretul Guvernului Federației Ruse din 1 ianuarie 2002 nr. 1 „Cu privire la clasificarea activelor fixe incluse în grupurile de amortizare”.

Pentru acele tipuri de mijloace fixe care nu sunt indicate în grupele de amortizare, durata de viață utilă este stabilită de instituție în conformitate cu condițiile tehnice sau recomandările organizațiilor de producție.

Calculul sumei de amortizare a mijloacelor fixe și a imobilizărilor necorporale incluse în primele nouă grupe de amortizare ale Clasificării se efectuează în conformitate cu duratele de viață utilă maxime ale proprietății stabilite pentru aceste grupe.

Amortizarea nu poate fi calculată peste 100% din costul activelor fixe și al activelor necorporale.

Amortizarea acumulată în valoare de 100% din costul obiectelor care sunt adecvate pentru utilizare ulterioară nu poate servi ca bază pentru anularea acestora din cauza amortizarii totale.

Pentru a calcula amortizarea în programul „Contabilitatea organizațiilor bugetare”, ed. 5 trebuie să mergeți la secțiunea „Documente” - „Contabilitatea imobilizărilor și imobilizărilor necorporale” - „Calculul amortizarii mijloacelor fixe și imobilizărilor necorporale”.

Când faceți clic pe butonul „Umpleți”, lista conturilor de mijloace fixe pentru care trebuie calculată amortizarea va fi completată automat. Folosind butonul „Imprimare”, puteți vizualiza situația de amortizare acumulată a mijloacelor fixe.

Amortizarea mijloacelor fixe se reflectă în debitul contului 040100000 și creditul conturilor analitice corespunzătoare contului 010400000 „Amortizare” (010401410, 010402410 etc.)

Stergerea amortizarii acumulate la cedarea mijloacelor fixe se inregistreaza pe debitul conturilor contabile analitice corespunzatoare, contul 010400000 „Amortizare” (010401410, 010402410, etc.) si creditul contului 010100410 „Decretat”. active” (în contextul conturilor contabile analitice corespunzătoare)

Contabilitatea analitică pentru contul 010400000 „Amortizare” se menține în Declarația cifrei de afaceri pentru Imobilizări și Imobilizări necorporale.

Valoarea totală a amortizarii acumulate pentru luna de raportare pentru activele fixe și imobilizările necorporale este reflectată în Jurnalul de operațiuni pentru alte operațiuni.

Puteți obține informații detaliate despre modificările din legislație și despre modul în care acestea se reflectă în programele economice ale companiei 1C la seminariile 1C: Consultanță, precum și în timpul vizitelor la 1C: Sala de curs, care este oferită gratuit ca parte a. Vă reamintim că seminariile desfășurate sub acest brand sunt supuse acelorași cerințe de suport metodologic pentru participanți, conținut tematic și dezvăluire completă a problemelor discutate la eveniment.

Radierea necesară a fondurilor de la organizațiile bugetare și guvernamentale este considerată procedura cea mai laborioasă și consumatoare de timp. Această operațiune se reflectă în următoarea contabilitate. Organizațiile bugetare și care se dezvoltă autonom au propriile lor nuanțe pentru anularea activelor fixe existente.

Acum este necesar să se înscrie mijloacele fixe în declarație cu extremă prudență, deoarece corectitudinea reflectării acestui element de venit este monitorizată îndeaproape de autoritățile fiscale și alte organe de control.

Dacă nu aveți experiență în înregistrarea unei anulări, atunci este recomandabil să vă familiarizați în avans cu toate caracteristicile procedurii. Erorile și greșelile de tipar pot duce la anumite amenzi și alte dificultăți. Actele legislative actuale reglementează procedura de radiere a principalului activ monetar al organizațiilor.

Definiție generală

Procesul de radiere presupune radierea activelor fixe (active fixe) ale unei întreprinderi care operează. Motivul acestei acțiuni nu trebuie să fie voința organizatorului, trebuie să fie obiectiv, legat de factori externi.

Retragerea este posibilă pe baza următoarelor motive obiective:

- Dacă se constată faptul furtului;

- În timpul uzurii fizice sau morale;

- La momentul listării pentru vânzare;

- La schimbul cu bunuri de valoare egală;

- La momentul efectuării anumitor aporturi la capitalul autorizat.

Cu toate acestea, este important să ne dăm seama că există o anumită diferență între o anulare directă și un transfer de fonduri către o altă întreprindere în creștere. Există, de asemenea, anumite diferențe în documentarea procedurilor.

În baza articolului de reglementare al legii, toate proprietățile unor astfel de instituții se află sub conducere operațională oficială, iar statul este considerat proprietarul legal al acestor prestații.

Există următoarele tipuri de proprietăți valoroase ale organizațiilor bugetare, precum și metode de management disponibile:

- Imobil de orice formă - pentru a efectua orice operațiuni cu acesta, trebuie să obțineți acordul documentar al proprietarului oficial;

- Grup de bunuri mobile - aceasta include proprietăți de valoare atribuite de proprietar unei organizații bugetare, în acest caz este necesar și acordul proprietarului pentru a efectua orice operațiuni;

- Proprietăți mobile de valoare înregistrate cu fonduri primite de la proprietarul oficial de către o organizație bugetară, organizația trebuie să obțină acordul proprietarului pentru a efectua tranzacții care implică această proprietate;

- Proprietăți valoroase achiziționate cu fonduri de la o organizație care operează, câștigate de aceasta în mod independent în timpul diferitelor operațiuni generatoare de profit - dreptul de a dispune de astfel de bunuri rămâne în proprietatea organizației;

- Instituția bugetară dispune de alte bunuri mobile în mod independent.

Odată ce tipurile de proprietate utilizate sunt determinate, merită clarificate scopurile și motivele radierii.

Eliminarea portofoliului financiar principal vă permite să rezolvați următoarele probleme ale oricărei întreprinderi operaționale, indiferent de forma acesteia:

- Sistematizarea datelor mijloacelor fixe;

- Prezentarea unei imagini complete și reale a mijloacelor fixe;

- Reducerea costurilor pentru proprietatea învechită;

- Optimizarea proceselor importante de productie;

- Creșterea profitabilității întreprinderii;

- Formarea de sucursale ale filialelor;

- Organizarea tuturor informațiilor financiare.

Aceasta este o scurtă listă de sarcini pe care procedura de anulare a capitalului fix le poate rezolva.

Cadrul de reglementare

Toate mijloacele fixe disponibile în companie trebuie să fie reflectate pe baza actelor de reglementare adoptate privind situațiile contabile. Toate procedurile de înregistrare a activelor imobilizate sunt efectuate pe baza Ordinului adoptat al Ministerului Finanțelor al Federației Ruse nr. 26n din 30 martie 2001. Documentul adoptat conține o listă impresionantă de diverse aplicații legate de reglementarea reflectării mijloacelor fixe în situațiile financiare periodice. Toate aceste caracteristici și nuanțe ar trebui revizuite în prealabil, deoarece aceste informații vor fi necesare în scopul planificării strategice, astfel încât să nu puteți greși în succesiunea acțiunilor. Acțiunile greșite vor duce la rezultate nedorite, care pot duce la anumite pierderi.

Setul de reguli pentru anularea balanței principale este destul de larg; respectarea lor nu este atât de dificilă pe cât pare la prima vedere. Sunt reglementate la nivelul legislației în vigoare. De asemenea, ar trebui studiate în prealabil. Cu o experiență minimă, este necesar să luați în considerare exemplele din viața reală mai detaliat.

Pentru a anula, aveți nevoie de motive temeinice pentru aceasta. Iată câteva motive obiective pentru această procedură:

- Dacă sistemul de operare a pierdut unele proprietăți importante, nu poate funcționa corect;

- Sistemul de operare nu își mai găsește utilizarea din cauza distrugerii sau a pierderii complete.

Pentru a evita multe dificultăți, trebuie să studiați toate punctele importante ale acestui proces.

Trebuie să luați în considerare următoarele întrebări în avans:

- Crearea comenzii necesare;

- Reflecție documentară prin postări.

Pentru a efectua proceduri legate de sistemul de operare, pot fi necesare următoarele documente:

- Document standard OS-1 pentru primirea și transferul ulterior al OS;

- Actul oficial de predare și acceptare a construcției clădirii este OS-1a;

- Factură destinată să reflecte mișcarea mijloacelor fixe - OS-2;

- Formular pentru reflectarea primirii și transferului OS după lucrări de reparație - OS-3;

- Card de inventar - OS-6;

- Un jurnal special creat pentru a reflecta toate informațiile despre sistemele de operare scoase din funcțiune.

Pe lângă lista documentației necesare, există și alte forme care nu sunt reflectate de lege; conținutul acestora nu trebuie să încalce reglementările în vigoare. Lista acestora include: o comandă oficială, în baza căreia are loc procedura de anulare a activelor fixe importante, contabilizarea procedurii, care va reflecta primirea mijloacelor fixe de către o întreprindere care operează.

Lista exactă a documentației depinde direct de fondatorii organizației, adică de proprietarii oficiali ai proprietăților valoroase. Dacă o organizație este formată pe baza proprietății valoroase a unui subiect actual al Federației Ruse sau a unei entități municipale, atunci când întocmesc lista, acestea sunt ghidate de actele legislative municipale adoptate.

Dacă proprietatea este recunoscută ca fiind federală, atunci regulile de anulare sunt reglementate de autoritățile municipale federale, față de care organizația este responsabilă. Pentru astfel de instituții bugetare (instituții bugetare) care gestionează proprietate federală, cadrul de reglementare este considerat a fi Regulamentul nr. 834 privind specificul radierii proprietății federale, intrat în vigoare la 14 octombrie 2010.

Există un număr suficient de mostre ale unei comenzi speciale online pentru a reflecta anularea fondurilor acumulate. Ca surse, ar trebui să acordați prioritate acelor resurse care s-au dovedit a fi excelente. Pentru a evita diverse probleme și încălcări, trebuie să vă asigurați că comanda reflectă cu exactitate următoarele date personale:

- Numele complet al ordinului oficial;

- Data curentă de compilare;

- data de anulare a sistemului de operare;

- Motivele dezafectării sistemului de operare;

- Confirmarea documentară a necesității de anulare a activului; baza pentru aceasta poate fi încheierea oficială a comisiei;

- Formularea precisă a acțiunilor organelor executive ale întreprinderii;

- Semnătura directorului general;

- Data semnării oficiale.

În practică, sunt permise mici abateri de la algoritmul propus pentru întocmirea unei comenzi.

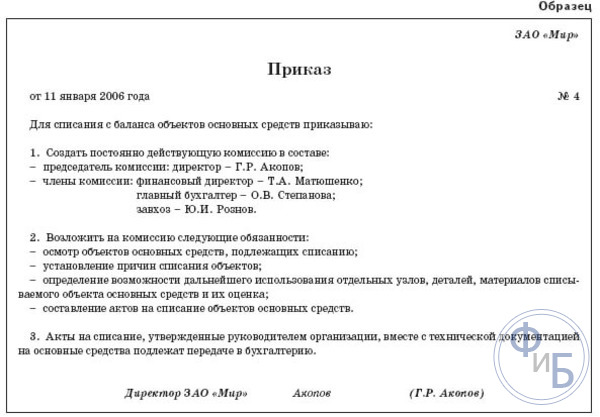

Există următorul algoritm acceptat pentru dezafectarea secvenţială a sistemului de operare:

- Formarea unei comisii speciale - este creată în scopul implementării diferitelor proceduri legate de OS (implementare, orice alte alternative);

- Rezumând activitățile comisiei create este crearea unor acte documentare speciale, în baza cărora se formează radierea necesară a mijloacelor fixe.

Documentul scris de anulare trebuie să reflecte următoarele puncte:

- Data curentă a punerii în funcțiune a unității de producție;

- Data exactă a primirii obiectului tehnic la întreprindere;

- Costul exact al unui obiect tehnic este originalul, reevaluat;

- Suma de perceput pentru amortizarea obiectului;

- Durata de viață estimată;

- Perioada reală de utilizare tehnică;

- Motivele actuale pentru anularea activelor fixe.

Dacă mijloacele fixe sunt anulate din cauza apariției unei anumite situații de urgență, atunci la documentația principală trebuie atașat un act suplimentar, care va reflecta informații detaliate despre incidentul curent și amploarea acestor acțiuni. În cazul în care s-a produs furt sau s-au cauzat anumite prejudicii întreprinderii, atunci trebuie să furnizați o copie a dosarului penal deschis sau documentația privind adoptarea anumitor măsuri pentru protejarea intereselor personale ale instituției și repararea prejudiciului cauzat; precum și o copie de ordin cu privire la făptuitori, o copie a unui certificat important privind repararea necesară pentru prejudiciul cauzat de persoanele numite vinovate de săvârșirea unui anumit furt.

Pentru a obține consimțământul pentru anularea oricărei proprietăți dintr-un cont bugetar de la administratorul fondurilor bugetare, este necesar să se creeze o comisie specială și să se ofere administratorilor necesitatea documentată de a anula proprietatea. Comisia constituită îndeplinește următoarele funcții:

- Efectuarea unui inventar complet al proprietății existente;

- Efectuarea unei inspecții detaliate a proprietății;

- Stabilirea motivelor specifice pentru anulare;

- Evaluează fezabilitatea economică ulterioară a utilizării proprietății;

- Ca urmare, se întocmește un act oficial de anulare a fondurilor.

Pe baza rezultatelor muncii sale productive, comisia specială întocmește un protocol detaliat, la care se adaugă rapoarte de inventar pentru evaluarea stării tehnice, acte de radiere și alte documente importante. La anularea unei mașini, poate fi necesar un raport de evaluare din partea poliției rutiere.

Ca și în BU, în LLC procedura de anulare a proprietății învechite este similară cu procesul similar din BU. Motivul pentru anularea mijloacelor fixe din contabilitate este lista de defecte. Retragerea este tranzacția comercială finală cu utilizarea constantă a unui activ; include următoarele acțiuni:

- Diagnosticare amănunțită a stării tehnice curente a fiecărei unități din bilanțul sistemului de operare;

- Intocmirea documentatiei de reglementare necesare;

- Obținerea permisiunii corespunzătoare pentru anulări de la proprietarul oficial;

- Efectuarea demontarii si dezmembrarii utilajelor;

- Efectuarea procesului de cedare si stergere din bilantul principal.

Pentru a evita erorile în succesiunea acțiunilor și a documentelor, trebuie să urmați procedura acceptată pentru dezafectarea echipamentelor valoroase.

Evaluarea stării tehnice

Organizațiile nu sunt obligate să implice agenții terțe pentru a evalua starea tehnică a echipamentelor scoase din funcțiune. O astfel de decizie de anulare poate fi luată de o comisie organizată formată din angajați existenți cu calificări adecvate. Competența lor include:

- Diagnosticare detaliată a unui obiect care poate fi anulat;

- Evaluarea fezabilității utilizării ulterioare a obiectului;

- Aflarea motivelor exacte pentru anularea ulterioară a unui obiect tehnic;

- Pregătirea actelor oficiale privind radierea unor active tehnice importante ale sistemului de operare.

Dacă în personal nu există angajați capabili să îndeplinească aceste sarcini, atunci organizația are dreptul de a utiliza servicii terțe ale unei companii cu care este necesară încheierea unui acord de cooperare.

Procesul de acord

Pe baza rezultatelor unei verificări amănunțite, comisia constituită întocmește documente pentru aprobarea radierii mijloacelor fixe. Pentru a anula echipamentele de birou învechite, veți avea nevoie de:

- Ordin de la directorul întreprinderii privind formarea unei comisii speciale de anulare a activelor imobilizate;

- Carduri de inventar OS;

- O concluzie tehnică oficială, care poate fi obținută de la o organizație specială, confirmă neadecvarea suplimentară a echipamentului pentru reparații și utilizare ulterioară;

- Pașaport tehnic al echipamentelor învechite;

- Un extras oficial din registrul existent al proprietății municipale.

Pentru a înțelege procesul de anulare a bugetului principal, citiți instrucțiunile scurte.

Instrucțiuni pentru dezafectarea sistemului de operare

Există 6 pași succesivi în procesul de dezafectare a unui sistem de operare:

- Pentru confirmarea procesului de anulare, se întocmește un act special în 2 exemplare. Unul este transferat la departamentul de contabilitate actual pentru contabilitate ulterioară, al doilea este trimis persoanei care a încheiat un acord oficial de răspundere;

- La anularea fondurilor care nu sunt complet amortizate, actul oficial privind anularea acestora va fi considerat documentul principal, deoarece valoarea reziduală a proprietății a fost reflectată ca profit impozabil al întreprinderii;

- Contabilitatea radierii mijloacelor fixe, la care există o anumită amortizare, presupune utilizarea următoarelor înregistrări: Debit 01 subcont „Retragerea mijloacelor fixe - Credit 01 „Mijloace fixe”, acesta este necesar pentru a contabiliza inițial costul obiectului radiat;

- Dacă după anulare rămân piese importante sau piese de schimb care pot fi folosite pe viitor sub formă de resturi, atunci acestea sunt clasificate ca alte venituri. Ele sunt reflectate în contabilitate pe baza valorii curente;

- Costuri și venituri din procesul de anulare a activelor fixe în conturi aferente veniturilor și cheltuielilor neexploatare. Acestea sunt cheltuieli care afectează veniturile impozabile. Acestea includ costurile asociate cu dezmembrarea, demontarea și îndepărtarea echipamentelor învechite, precum și sume de amortizare care nu au fost încă acumulate oficial. Toate aceste cheltuieli trebuie documentate;

- Profitul impozabil nu include prețul materialelor și pieselor rămase obținute în timpul demontării echipamentelor învechite.

De ce este anulat sistemul de operare?

Echipamentele tehnice fixe enumerate în bilanțul principal al unei întreprinderi sunt supuse impozitelor pe proprietate. Dacă un dispozitiv tehnic este într-adevăr depășit, nu poate genera un anumit venit pentru instituție, iar restaurarea ulterioară este imposibilă din anumite motive, atunci este mai bine să-i anulați soldul pentru a nu mai plăti impozitele obligatorii.

În unele instituții, pentru a lua o decizie finală privind anularea, proprietatea este trimisă la Agenția Federală de Administrare a Proprietății; această organizație este recunoscută ca proprietar oficial al echipamentelor tehnice aflate în proprietatea federală. Dacă prețul unui activ nu depășește 3.000 de ruble, atunci instituția nu necesită aprobarea radierii din partea Agenției Federale de Administrare a Proprietății. Dacă costul obiectului anulat este în intervalul de la 3.000 la 200 de mii de ruble, atunci aprobarea nu poate fi evitată.

Vă puteți familiariza cu elementele de bază ale contabilității pentru anularea activelor fixe în videoclip.

O instituție guvernamentală este o instituție de stat (municipală) care furnizează servicii de stat (municipale), efectuează lucrări și (sau) îndeplinește funcții de stat (municipale) pentru a asigura implementarea competențelor autorităților de stat (organelor de stat) sau ale organelor administrației publice locale. prevăzute de legislația Federației Ruse, sprijinul financiar al cărui activități se desfășoară pe cheltuiala bugetului corespunzător pe baza estimării bugetare (subclauza „e”, paragraful 1, articolul 13 din Legea nr. 83- FZ).

Instituțiile de stat, fiind organizații non-profit, diferă de alte tipuri de forme organizatorice și juridice printr-o serie de caracteristici inerente:

Scopul creației este îndeplinirea funcțiilor manageriale, socio-culturale, științifice și de altă natură cu caracter necomercial;

Fondatorul unei instituții guvernamentale este organismele guvernamentale și organele administrației publice locale;

Asigurarea proprietății - pe dreptul de conducere operațională;

Surse de finanțare - fonduri din bugetele relevante ale Federației Ruse pe baza estimărilor bugetare, al căror volum este stabilit pe baza unei sarcini de stat (municipale);

Un grad ridicat de reglementare de stat a activităților lor financiare și un nivel scăzut de independență în implementarea estimărilor bugetare.

Subordonarea (autoritatea departamentală) a unei instituții guvernamentale este determinată de organul de stat sau municipal, care este principalul administrator al fondurilor bugetare.

Instituțiile de stat au fost create prin transformarea unei instituții bugetare pe baza unei hotărâri a autorităților până în 2011, ca toți participanții la procesul bugetar, pentru organizarea contabilității au fost ghidate de Instrucțiunea nr. 148n. Din ianuarie 2011, documentele fundamentale pentru organizarea contabilității în instituțiile guvernamentale sunt:

Instrucțiuni pentru aplicarea Planului de conturi unificat, aprobate prin Ordinul Ministerului Finanțelor al Federației Ruse din 1 decembrie 2010 nr. 157n (denumită în continuare Instrucțiunea nr. 157n);

Instrucțiuni de utilizare a planului de conturi contabile bugetare, aprobate prin ordin al Ministerului Finanțelor al Federației Ruse din 6 decembrie 2010 nr. 162n (denumită în continuare Instrucțiunea nr. 162n).

Pentru a contabiliza activele imobilizate utilizate în activitățile unei instituții guvernamentale, se urmărește un cont sintetic 010100000 „Active imobilizate”, care este inclus în Secțiunea a II-a „Active nefinanciare” din Instrucțiunea nr. 157n.

Contul 010100000 „Active imobilizate” este destinat colectarii, inregistrarii si sintetizarii informatiilor in termeni monetari despre starea mijloacelor fixe, precum si tranzactiilor legate de cedarea acestora (transfer, vanzare, radiere din bilant), incasare (achizitie). ).

Corespondența conturilor de mijloace fixe și de amortizare utilizate în 2010 și 2011 este prezentată în Anexa 3.

Conform clauzelor 4, 5 din Instrucțiunea nr. 162n, se utilizează trei conturi de grupare pentru înregistrarea tranzacțiilor cu mijloace fixe în instituțiile guvernamentale. Împărțit în mai multe conturi analitice. În acest tabel observăm că gruparea imobilizărilor în anul 2011 a început să se realizeze pe grupe de proprietăți (imobile ale instituției, alte bunuri mobile ale instituției, bunuri - bunuri închiriate) și tipuri de bunuri corespunzătoare subsecțiunilor de clasificare stabilite. de OKOF. Ca urmare, contabilitatea mijloacelor fixe a devenit mai structurată în ordinea în care sunt utilizate.

Grupele reflectate de mijloace fixe au rămas în general neschimbate, cu excepția excluderii contului analitic „Bijuterii și bijuterii” din componența mijloacelor fixe, drept urmare codul contului analitic „Alte active fixe” s-a modificat de la 09 la 18, 38, 48.

Instrucțiunea nr. 157n și Instrucțiunea nr. 162n nu au modificat semnificativ nimic în procedura de contabilizare a tranzacțiilor cu active fixe, cu excepția faptului că din 2011 instituțiile guvernamentale trebuie să facă distincția între bunurile mobile și imobile atunci când contabilizează activele fixe.

Principala trăsătură distinctivă a bunurilor imobiliare este necesitatea înregistrării sale de stat în Registrul unificat de stat de către autoritățile care efectuează înregistrarea de stat a drepturilor imobiliare și tranzacțiile cu acesta. Înregistrarea drepturilor asupra bunurilor mobile nu este necesară, cu excepția cazurilor specificate în Codul civil al Federației Ruse. Odată cu înregistrarea de stat, se poate efectua înregistrarea specială sau contabilizarea anumitor tipuri de bunuri imobiliare.

Procedura de înregistrare de stat și motivele pentru refuzul înregistrării sunt stabilite în conformitate cu Codul civil al Federației Ruse și Legea federală nr. 122-FZ din 21 iulie 1997 „Cu privire la înregistrarea de stat a drepturilor imobiliare și a tranzacțiilor cu aceasta. ” (denumită în continuare Legea nr. 122-FZ).

Legea nr. 122-FZ conține o definiție a bunurilor imobiliare, dar în scopurile contabilității bugetare nu este aplicabilă. Legea nr. 122-FZ include în categoria bunurilor imobiliare obiectele activelor neproduse, care se reflectă în contabilitatea bugetară separat de mijloacele fixe. În același timp, trebuie avut în vedere faptul că normele și regulile generale de înregistrare de stat de către instituțiile bugetare sunt aplicate în mod egal cu organizațiile comerciale - fără nicio excepție.

Necesitatea de a aloca obiecte imobiliare (împreună cu vehicule) într-un grup separat de mijloace fixe este asociată cu o procedură specială de calculare a amortizarii. În conformitate cu clauza 92 din Instrucțiunea nr. 157n, amortizarea se acumulează pentru obiectele imobiliare atunci când obiectul este acceptat în contabilitate la înregistrarea de stat a drepturilor asupra obiectelor imobiliare, prevăzută de legislația Federației Ruse. Separarea bunurilor imobiliare într-un subgrup separat de active fixe a necesitat necesitatea clarificării unora dintre cerințele Instrucțiunii nr. 157n care reglementează contabilitatea analitică și fluxul de documente care mediază circulația mijloacelor fixe.

De asemenea, din 2011, Instrucțiunea nr. 157n a introdus un alt nou obiect de contabilizare a mijloacelor fixe - acestea sunt active fixe care sunt obiecte închiriate.

Reflectarea în contabilitatea bugetară a majorității tranzacțiilor efectuate cu mijloace fixe se realizează conform principiilor metodologice generale prevăzute în Instrucțiunea nr. 162n.

Obiectivele contabilității bugetare a mijloacelor fixe sunt:

Documentarea corectă și reflectarea în timp util în registrele contabile de primire, mișcare și cedare a mijloacelor fixe;

Obtinerea datelor pentru intocmirea rapoartelor statistice si contabile privind disponibilitatea si circulatia mijloacelor fixe.

Monitorizarea disponibilității și siguranței mijloacelor fixe în locurile de desfășurare a acestora și pentru persoanele responsabile financiar;

Calcularea corectă, la timp, a amortizarii mijloacelor fixe;

Obținerea de informații pentru calcularea corectă a plăților fiscale;

Controlul utilizării corecte și eficiente a fondurilor pentru reconstrucția, modernizarea și repararea mijloacelor fixe, controlul utilizării efective a acestora, identificarea obiectelor redundante și neutilizate.

După cum s-a menționat mai sus, pentru instituțiile guvernamentale, toate cheltuielile planificate pentru anul curent sunt reflectate în bugetul estimat, inclusiv cheltuielile pentru achiziționarea de mijloace fixe. Instituțiile pot achiziționa mijloace fixe pe cheltuiala limitelor obligațiilor bugetare alocate acestor instituții, a încasărilor gratuite și pe cheltuiala fondurilor primite din surse extrabugetare.

Achiziția unui mijloc fix în detrimentul limitelor alocate ale obligațiilor bugetare, ca orice alt activ nefinanciar, are loc într-o instituție guvernamentală în mai multe etape:

1) autorizarea cheltuielilor;

2) decontări cu furnizorii și antreprenorii;

3) stabilirea dacă un obiect de mijloc fix aparține grupului corespunzător în conformitate cu Planul de conturi unificat;

4) formarea costului initial;

5) înregistrarea în bilanţ.

În contabilitatea instituțiilor guvernamentale, tranzacțiile de autorizare se reflectă în conformitate cu prevederile Secțiunii IV „Autorizarea cheltuielilor” din Instrucțiunea nr. 162n astfel:

De la administratorul principal al fondurilor bugetare, instituția guvernamentală primește limite la obligațiile bugetare pentru exercițiul financiar în curs pentru achiziționarea de mijloace fixe;

Instituția guvernamentală încheie acorduri (contracte) cu furnizorul pentru achiziționarea de mijloace fixe, în conformitate cu limitele aprobate;

Instituția acceptă obligații bănești pentru exercițiul financiar în curs în conformitate cu termenii acordurilor încheiate cu furnizorii.

Procedura de contabilizare a decontărilor cu furnizorii pentru achiziția de mijloace fixe este aproape aceeași pentru toate tipurile de instituții guvernamentale. În conformitate cu paragraful 2 al art. 55 din Legea federală din 21 iulie 2005 nr. 94-FZ „Cu privire la plasarea comenzilor pentru furnizarea de bunuri, efectuarea lucrărilor, prestarea de servicii pentru nevoi de stat și municipale” achiziționarea de mijloace fixe într-o sumă care depășește limita stabilită de Banca Rusiei pentru plăți în numerar în Federația Rusă (100.000, 00 rub.) între persoane juridice pentru o singură tranzacție, trebuie efectuată prin plasarea unei comenzi prin solicitarea de cotații și încheierea unui contract guvernamental.

Pentru reflectarea decontărilor, instituțiile folosesc conturile 02063100 „Decontări pentru avansuri pentru achiziționarea de mijloace fixe”, 02083100 „Decontări cu persoane responsabile pentru achiziționarea de mijloace fixe”, 03023100 „Decontări pentru achiziționarea de mijloace fixe”.

În funcție de termenii acordului (contractului), plata poate fi ulterioară sau preliminară (plăți în avans).

Plățile în avans pot fi efectuate în valoare de până la 30% din valoarea acordului (contractului), dar nu mai mult de 30% din limitele obligațiilor bugetare care trebuie îndeplinite din bugetul federal în exercițiul financiar corespunzător.

Potrivit paragrafului 25 din Instrucțiunea nr. 157n, în fiecare instituție de stat (municipală), indiferent de tipul acesteia, trebuie creată o comisie pentru primirea și înstrăinarea bunurilor. O astfel de comisie este creată prin ordin al conducătorului instituției și trebuie să fie formată din angajați ai instituției cu cunoștințele și aptitudinile corespunzătoare. Decizia comisiei privind primirea și cedarea activelor nefinanciare, documentată de documentele contabile relevante, determină dacă un anumit element de imobilizări aparține grupului de clasificare corespunzător.

În contabilitate, înregistrările pentru acceptarea mijloacelor fixe în contabilitate în bilanţ la valoarea iniţială (contabilă) generată sunt reflectate în debitul următoarelor conturi:

010110000 „Active fixe - imobile ale instituției”;

010130000 „Active fixe - alte bunuri mobile ale instituției”;

010140000 „Active fixe - articole închiriate.”

În acest caz, conturile acestui grup corespund împrumutului cu contul sintetic corespunzător 010600000 „Investiții în active nefinanciare” (conform conturilor contabile analitice 010611000, 010631000, 010641000).

Mijloacele fixe primite cu titlu gratuit sunt acceptate în contabilitate la valoarea lor formată, ocolind contul 010600000 „Investiții în active nefinanciare”. În cazul în care mijloacele fixe au fost anterior în exploatare, valoarea amortizarii acumulate se transferă și instituției.

Operațiunile de primire a mijloacelor fixe primite de instituțiile guvernamentale, atât prin finanțare bugetară, cât și primite cu titlu gratuit, sunt prezentate în Anexa 4.

În momentul în care un obiect al mijloacelor fixe este acceptat pentru contabilizarea bilanțului, se determină durata de viață utilă a obiectului, care este necesară pentru calcularea ratei de amortizare și determinarea sumei anuale a cheltuielilor de amortizare.

Amortizarea mijloacelor fixe neutilizate în activitățile de afaceri este un proces de pierdere din cauza uzurii valorii acestora, care este anulată din sursa corespunzătoare pe durata de viață standard a fiecărui obiect.

În conformitate cu Instrucțiunea nr. 162n, amortizarea în instituțiile guvernamentale se calculează prin metoda liniară, pe baza valorii contabile și a ratei de amortizare. Această metodă presupune amortizarea liniară pe durata de viață utilă a mijlocului fix.

Acumularea amortizarii nu se suspenda, cu exceptia cazurilor in care mijloacele fixe sunt trecute in conservare pe o durata mai mare de trei luni.

Amortizarea mijloacelor fixe în contabilitate bugetară se calculează după cum urmează:

Pentru mijloacele fixe în valoare de până la 3.000 de ruble inclusiv, cu excepția colecției bibliotecii, nu se percepe amortizarea;

Pentru mijloacele fixe în valoare de la 3.000 la 40.000 de ruble inclusiv, amortizarea se acumulează în valoare de 100% din valoarea contabilă atunci când sunt puse în funcțiune;

Amortizarea se acumulează folosind metoda liniară pentru mijloacele fixe în valoare de peste 40.000 de ruble;

Pentru obiectele din colecția bibliotecii în valoare de la 0 la 40.000 de ruble, amortizarea se percepe în valoare de 100% din valoarea contabilă atunci când sunt puse în funcțiune.

Cheltuielile de amortizare sunt reflectate în conturile contabile analitice ale contului 010400000 „Amortizare”. Acumularea sumelor de amortizare se reflectă în creditul contului 010400000 „Amortizare” (conform conturilor contabile analitice 010411000, 010413000, 010415000, 010418000, 010418000, 0104301040, 0104301004) și bit de conturi: 040 120271 „Costurile de amortizare ale mijloacelor fixe și active necorporale”, 010634340 „Creșterea investițiilor la rezerve materiale - alte bunuri mobile ale instituției.”

Stergerea amortizarii acumulate la cedarea imobilizarilor la vanzarea, cedarea, transferul gratuit catre alte organizatii, cu exceptia organizatiilor de stat si municipale, se inregistreaza prin debitarea contului 010400000 „Amortizare” (conform conturilor contabile analitice) si creditarea. conturile contabile analitice corespunzatoare contului 010100000 „Active fixe” „(conform conturilor contabile analitice).

Una dintre caracteristicile contabilității activelor fixe ale instituțiilor guvernamentale este eliminarea acestora. Spre deosebire de organizațiile comerciale, o instituție de stat are dreptul de a anula proprietățile de care dispune în temeiul dreptului de conducere operațională numai de comun acord cu proprietarul său, cu excepția cazului în care legislația Federației Ruse stabilește o procedură diferită (clauza 5 a articolului 5). din Legea nr.83-FZ). De regulă, organele de relații de proprietate acționează în numele proprietarului. Ei stabilesc procedura pentru a conveni cu ei asupra radierii proprietății de stat (municipale). Pe baza acestei proceduri, principalii gestionari ai fondurilor bugetare stabilesc pentru institutiile din subordine procedura fluxului de documente la radierea mijloacelor fixe care se afla in gestiunea operationala a acestor institutii. În cazurile prevăzute de procedura de radiere a activelor imobilizate, care este stabilită de administratorul principal, instituția trebuie să convină asupra documentelor pentru radierea acestei proprietăți:

Cu directorul principal al fondurilor bugetare și cu autoritățile de relații imobiliare;

Cu managerul fondurilor bugetare și cu autoritățile de relații imobiliare;

Doar cu autoritățile de relații cu proprietatea.

O astfel de aprobare este necesară și la transferul (vânzarea) activelor fixe aflate în management operațional.

Principalul document care reglementează specificul radierii bunurilor mobile și imobile sub dreptul de conducere operațională a instituțiilor de stat este Decretul Guvernului Federației Ruse din 14 octombrie 2010 nr. 834 „Cu privire la specificul radierea proprietății federale” (denumit în continuare Decretul nr. 834). Potrivit Hotărârii nr. 834, înlăturarea proprietății federale în legătură cu decizia de anulare a acesteia se reflectă în contabilitatea bugetară a unei instituții guvernamentale în modul stabilit prin Instrucțiunile nr. 157n și nr. 162n.

Conform clauzei 51 din Instrucțiunea nr. 157n, înlăturarea proprietății se reflectă în contabilitate, inclusiv în următoarele cazuri:

Luarea deciziei de anulare a mijloacelor fixe pe baza furtului, lipsei, daunelor identificate în timpul inventarierii activelor; lichidare parțială (inclusiv la efectuarea lucrărilor de reconstrucție, modernizare, modernizare); lichidare în caz de accidente, dezastre naturale și alte situații de urgență;

Finalizarea activităților (dezasamblare, dezmembrare, distrugere, eliminare etc.) prevăzute la luarea unei decizii de radiere a unui obiect din alte motive prevăzute de legislația Federației Ruse, inclusiv din motive de uzură morală și fizică, inadecvarea utilizării ulterioare, inadecvarea, imposibilitatea sau ineficacitatea refacerii acestuia.

Lista documentelor contabile primare pe baza cărora se reflectă tranzacțiile privind cedarea proprietăților instituțiilor de stat este redată în paragraful 9 din Instrucțiunea nr. 162n.

Operațiunile de anulare și înstrăinare a proprietății într-o instituție guvernamentală sunt documentate în înregistrările contabile prezentate în Anexa 5.

Se instituie o procedură specială de anulare pentru activele fixe al căror cost nu depășește 3.000 de ruble pe unitate.

În conformitate cu clauza 10 din Instrucțiunea nr. 162n, punerea în funcțiune a mijloacelor fixe în valoare de până la 3.000 de ruble inclusiv, cu excepția colecțiilor imobiliare și bibliotecii, se reflectă în debitul conturilor analitice corespunzătoare ale contului 040120271 „Costurile de amortizare ale imobilizari si imobilizari necorporale”, contul 010634340 “Majorarea investitiilor in stocuri - alte bunuri mobile ale institutiei” si creditarea conturilor corespunzatoare contului 010100000 “Active imobilizate” (010134000 - 01013600018, 0101360001).

Este necesar să se acorde atenție faptului că obiectele anulate din bilanț continuă să fie contabilizate în contul extrabilanțiar 21 „Active fixe în valoare de până la 3.000 de ruble inclusiv în exploatare” pe toată durata de viață a acestora. Această măsură face posibilă asigurarea controlului asupra siguranței mijloacelor fixe, precum și, dacă este cazul, determinarea cuantumului prejudiciului cauzat în cazul în care obiectele relevante sunt pierdute sau deteriorate de către făptuitori. Sistemul de contabilizare a mijloacelor fixe în instituțiile din sectorul public este un mecanism foarte complex de gestionare și monitorizare a utilizării și siguranței acestora. Principalele obiective ale contabilității mijloacelor fixe sunt documentarea corectă și reflectarea în timp util în registrele contabile a primirii mijloacelor fixe aflate în proprietatea statului sau municipală, mișcarea și înstrăinarea acestora. Direct pe baza documentelor primare, se efectuează controlul preliminar, curent și ulterior al mișcării, siguranței și utilizării raționale a mijloacelor fixe. În prezent, prin Ordinul Ministerului Finanțelor al Rusiei din 15 decembrie 2010 nr. 173n „Cu privire la aprobarea formularelor de documente contabile primare și a registrelor contabile utilizate de autoritățile publice (organisme de stat), administrațiile locale, organele de conducere ale statului extrabugetar. fonduri, academii de științe de stat, instituții de stat (municipale) și îndrumări pentru utilizarea acestora”, au fost aprobate forme unificate de documente primare și îndrumări pentru aplicarea acestora.

Documentele contabile primare utilizate în contabilitatea bugetară sunt împărțite în grupuri:

Documente aferente clasei 03 „Sistem unificat de documentație contabilă primară” OKUD;

Documente din clasa 05 „Sistem unificat de documentație contabilă, financiară, contabilă și de raportare a sectorului administrației publice” OKUD.

Din 2011 Normele clauzelor 6 și 8 din Instrucțiunea nr. 162n au separat formele documentelor primare utilizate pentru a oficializa circulația bunurilor imobiliare, bunurilor mobile, precum și a activelor fixe în valoare mai mică de 3.000 de ruble. Anexa 6 conține un tabel care indică formele documentelor primare utilizate în instituțiile guvernamentale atunci când reflectă tranzacțiile cu active fixe.

În conformitate cu paragraful 54 din Instrucțiunea nr. 157n, contabilitatea analitică a mijloacelor fixe se efectuează pe carduri de inventar (cu excepția obiectelor din colecția bibliotecii și a obiectelor mobile de până la 3.000 de ruble inclusiv) în contextul persoanelor responsabile financiar. si tipuri de proprietate. Se deschide un card pentru fiecare element de mijloc fix. Un card de inventar contabil de grup este deschis pentru un grup de obiecte identice de mijloace fixe (de exemplu, echipamente de afaceri). Cardurile de inventar se înregistrează în departamentul de contabilitate în inventarul de carduri de inventar pentru evidența mijloacelor fixe. Persoanele responsabile din punct de vedere financiar țin listele de inventar al activelor fixe. Rezumând cele de mai sus, se poate constata că contabilitatea mijloacelor fixe în instituțiile de stat (municipale), inclusiv în instituțiile guvernamentale, are specificul său. În instituțiile guvernamentale, ca și în alte instituții finanțate de la buget, se folosește un Plan de conturi complet diferit, spre deosebire de organizațiile comerciale. Nu există conturi legate de desfășurarea activităților comerciale sau realizarea de profit. Diferența dintre contabilitatea mijloacelor fixe a instituțiilor din sectorul public și a organizațiilor comerciale se bazează și pe determinarea componenței specifice și a clasificării mijloacelor fixe. Cu toate acestea, cerințele de bază pentru contabilitate, definite de Legea federală „Cu privire la contabilitate”, rămân aceleași pentru toate tipurile de organizații și instituții, indiferent de activitățile acestora.

-

Milano Metropolitan: harta, prețurile biletelor și sfaturi utile Cât costă biletele?

Milano Metropolitan: harta, prețurile biletelor și sfaturi utile Cât costă biletele?

-

Învățați să citiți diagramele Jeppesen - Tutorial Instalarea suplimentelor care vor îmbunătăți semnificativ grafica și realismul simulatorului

Învățați să citiți diagramele Jeppesen - Tutorial Instalarea suplimentelor care vor îmbunătăți semnificativ grafica și realismul simulatorului

-

Când și în ce cazuri ar trebui un antreprenor individual să depună o declarație zero?

Când și în ce cazuri ar trebui un antreprenor individual să depună o declarație zero?

-

Ce este un epitet și cum să-l găsești?

Ce este un epitet și cum să-l găsești?