Mga tampok ng accounting para sa mga fixed asset sa mga institusyon ng badyet at pamahalaan. Accounting para sa mga kasangkapan sa opisina at kagamitan sa isang institusyon ng estado ng Ministry of Internal Affairs Pagtanggap para sa accounting ng mga fixed asset sa isang institusyon ng badyet

Mga organisasyong pambadyet- Ito ay mga institusyong pinondohan mula sa mga pondong pambadyet. Ang accounting sa naturang mga organisasyon ay isinasagawa batay sa isang espesyal na isa na may sariling mga entry, na naaprubahan ng Order No. 174n ng Ministry of Finance ng Russian Federation na may petsang Disyembre 16, 2010. Sa lahat ng mga institusyong pangbadyet, mga fixed asset, ayon sa Instruction No. 25n, ay accounted para sa account No. 010100000 -.

Isaalang-alang natin ang accounting para sa mga fixed asset sa mga institusyong pambadyet sa 2017 at 2018 para sa mga nagsisimula.

Mga palatandaan na ang isang bagay ay inuri bilang mga fixed asset sa mga institusyong pangbadyet:

- paggamit nito sa kurso ng mga aktibidad ng organisasyon para sa mga pangangailangan ng pamamahala, sa panahon ng pagganap ng trabaho o pagkakaloob ng mga serbisyo;

- Ang kapaki-pakinabang na buhay ng naturang bagay ay higit sa 12 buwan.

Ang pinakamababang gastos para sa mga fixed asset ng mga organisasyong pambadyet ay hindi pa naitatag.

kanin. 1. Pag-uuri ng mga fixed asset ng mga organisasyong pambadyet.

Mga Post:

| Account Dt | Kt account | Paglalarawan ng mga kable | Halaga ng transaksyon | Isang base ng dokumento |

| 110631310 | 130231730 | Pagtanggap ng kagamitan | 236000,00 | Sertipiko ng pagtanggap at paglilipat f.No. OS-1 na badyet. |

| 110631310 | 130222730 | Pagninilay ng mga gastos sa paghahatid ng kagamitan | 11800,00 | Kontrata para sa pagkakaloob ng mga serbisyo sa transportasyon |

| 110434310 | 110631410 | Komisyon ng kagamitan | 247800,00 | Inventory card f.No. OS-6 na badyet. |

Karaniwang mga entry para sa pagpapakita ng pagbaba ng halaga ng mga fixed asset sa badyet

Ang depreciation sa mga institusyong pangbadyet ay isinasaalang-alang sa account 010400000. Depende sa halaga ng mga bagay, kinakalkula ito bilang mga sumusunod:

- mga bagay na nagkakahalaga ng 3000 rubles. at mas kaunti, maliban sa hindi nasasalat na mga ari-arian at mga koleksyon ng aklatan, ay hindi napapailalim sa pamumura at agad na isinasawi bilang mga gastos mula sa sandali ng pagkomisyon;

- para sa mga bagay na nagkakahalaga ng higit sa 3,000 rubles. at hanggang sa 40,000 kuskusin. inclusive, ang depreciation ay naipon sa halagang 100% mula sa sandali ng pagpaparehistro ng isang real estate object o commissioning ng isang movable property object;

- para sa mga bagay na nagkakahalaga ng higit sa 40,000 rubles. – batay sa itinatag na mga rate ng pamumura.

Sa pangatlong kaso, ang mga halaga ay kinakalkula gamit ang linear na paraan batay sa halaga ng libro ng bagay, pati na rin ang karaniwang kapaki-pakinabang na buhay nito.

Ang depreciation charge (10%, o 2,478 rubles) sa kagamitan na natanggap sa halimbawang ibinigay ay ipapakita ng pag-post:

Pagwawasto ng mga nakapirming asset sa mga organisasyong pambadyet

Ang mga fixed asset ay tinanggal mula sa balanse ng isang negosyo sa badyet dahil sa:

- pagkasira dahil sa pisikal o moral na pagkasira, natural na sakuna, aksidente, atbp.;

- pagnanakaw at kakulangan;

- benta sa gilid.

Halimbawa 2. Ang kagamitan na may orihinal na halaga na 80,000 rubles ay tinanggal. na may halaga ng naipon na pamumura na 75,000 rubles. Ang mga ekstrang bahagi na nagkakahalaga ng RUB 3,000 ay na-capitalize.

Ang mga institusyong pambadyet ay binibigyan ng mga nakapirming pag-aari upang magsagawa ng trabaho. Ang wastong organisasyon ng accounting para sa mga fixed asset ay may mahalagang papel sa pagtiyak ng kanilang epektibong paggamit.

Ang mga layunin ng accounting para sa mga fixed asset ay ang tamang dokumentasyon at napapanahong pagmuni-muni sa accounting registers ng paggalaw (resibo, paggalaw at pagtatapon) ng mga fixed asset.

Alinsunod sa sugnay 32 ng Instruction No. 107n, ang mga fixed asset ay kinabibilangan ng mga nasasalat na asset na ang buhay ng serbisyo ay lumampas sa 12 buwan, na may halaga sa bawat yunit na higit sa 50 minimum na sahod mula sa petsa ng pagkuha, na itinatag ng kasalukuyang batas. Ang mga fixed asset ay kinabibilangan ng: mga gusali, istruktura, transmission device, working at power machine at equipment, pagsukat at kontrol ng mga instrumento at device, computer equipment at office equipment, sasakyan, kasangkapan, produksyon at kagamitan sa bahay, nagtatrabaho at produktibong mga alagang hayop, perennial plantings, on- mga kalsadang sakahan at iba pang fixed asset.

Kasama rin sa mga fixed asset ang mga capital investment sa pagpapabuti ng lupa (reclamation, drainage, irigasyon at iba pang mga gawa), mga inuupahang gusali, istruktura, kagamitan at iba pang bagay na nauugnay sa fixed assets. Ang mga pamumuhunan sa kapital sa mga pangmatagalang pagtatanim at pagpapabuti ng lupa ay kasama sa mga fixed asset taun-taon sa halaga ng mga gastos na may kaugnayan sa mga lugar na tinatanggap para sa operasyon, anuman ang pagkumpleto ng buong kumplikadong trabaho. Ang mga nakumpletong pamumuhunan sa kapital sa mga inuupahang gusali, istruktura, kagamitan at iba pang bagay na nauugnay sa mga fixed asset ay kinikilala ng nangungupahan sa kanyang sariling fixed asset sa halaga ng aktwal na mga gastos, maliban kung iba ang ibinigay ng kasunduan sa pag-upa.

Hindi inuri ang mga ito bilang mga fixed asset at kasama sa mga item na mababa ang halaga:

- 1) mga item na may kapaki-pakinabang na buhay na mas mababa sa 12 buwan, anuman ang kanilang gastos;

- 2) mga item na may halaga sa petsa ng pagkuha ng hindi hihigit sa 50 minimum na sahod na itinatag ng kasalukuyang batas sa bawat yunit (batay sa kanilang gastos), anuman ang kanilang kapaki-pakinabang na buhay, maliban sa mga makinarya at kasangkapan sa agrikultura, mga kagamitan sa mekanisadong konstruksiyon, armas, gayundin ang mga nagtatrabaho at produktibong hayop, na nauugnay sa mga fixed asset anuman ang halaga nito;

- 3) ang mga sumusunod na item, anuman ang kanilang gastos at buhay na kapaki-pakinabang:

- * kagamitan sa pangingisda (mga trawl, seine, lambat, lambat at iba pa);

- * mga espesyal na tool at device para sa mga partikular na layunin para sa serial at mass production ng ilang partikular na produkto o ang produksyon ng mga indibidwal na order; mapapalitang kagamitan (muling magamit na mga fixture para sa mga fixed asset at partikular na device - mga hulma at accessories para sa mga ito, rolling roll, air tuyeres, shuttles, catalysts, sorbents, atbp.);

- * espesyal na damit, sapatos, kumot;

- * uniporme para sa mga empleyado ng institusyon;

- * pansamantalang (hindi pamagat) na mga istruktura, fixture at device na isinasaalang-alang bilang bahagi ng mga gastos sa overhead;

- * mga item para sa upa sa ilalim ng isang kasunduan sa pag-upa;

- * mga batang hayop at mga nagpapataba na hayop, manok, kuneho, mga hayop na may balahibo, mga pamilya ng pukyutan, pati na rin ang mga asong pang-serbisyo, mga eksperimentong hayop;

- * perennial plantings lumago sa nursery bilang planting material;

- 4) gas-powered saws, loppers, rafting cable, seasonal roads, bigote at pansamantalang sangay ng logging roads, pansamantalang mga gusali sa kagubatan na may kapaki-pakinabang na buhay hanggang 24 na buwan (mobile heating houses, boiler stations, pilot workshops, gas stations , atbp.).

Kaya, ang pamantayan para sa pagkilala sa pagitan ng mga fixed asset at mababang halaga ay ang isang taong kapaki-pakinabang na buhay at ang gastos sa bawat yunit (50 minimum na sahod).

Ang balanse ng isang institusyong pambadyet ay sumasalamin sa mga nakapirming asset na nakuha mula sa mga pondo ng badyet sa naaangkop na antas, pati na rin ang mga natanggap mula sa pangnegosyo at iba pang mga aktibidad na nagbibigay ng kita.

Alinsunod sa Art. 296 ng Civil Code ng Russian Federation, ang ari-arian ay itinalaga sa isang institusyong pangbadyet na may karapatan sa pamamahala ng pagpapatakbo. Ang isang institusyon ay walang karapatan na i-alienate o kung hindi man ay itapon ang ari-arian na itinalaga dito o nakuha mula sa mga pondong inilaan dito ayon sa pagtatantya. Alinsunod sa Art. 43 ng Budget Code ng Russian Federation, pati na rin ang sugnay 47 ng Instruction No. 107n, ang mga halaga na natanggap ng mga institusyon mula sa pagbebenta ng mga gusali, istruktura, mga aparato sa paglilipat sa ilalim ng kanilang pamamahala sa pagpapatakbo, pati na rin ang mga materyales na natanggap mula sa pagtanggal ng mga fixed asset. , ay ganap na inilipat sa kita ng kaukulang badyet. Ang kita mula sa pagbebenta ng movable property ay nananatili sa pagtatapon ng institusyong pambadyet.

Kung ang isang institusyon ay binibigyan ng karapatang magsagawa ng mga aktibidad na nagbibigay ng kita, kung gayon ang mga kita na ito at ang ari-arian na nakuha sa pamamagitan ng mga ito alinsunod sa Art. 298 ng Civil Code ng Russian Federation ay nasa independiyenteng pagtatapon ng institusyon at isinasaalang-alang sa isang independiyenteng sheet ng balanse. Ang Instruction No. 107n ay nagbibigay ng hiwalay na accounting ng mga transaksyon para sa mga pondong pambadyet at mga pondo mula sa mga extra-budgetary na mapagkukunan. Ang pag-aari na nanggagaling sa pagtatapon ng isang institusyong pangbadyet mula sa iba't ibang mga mapagkukunan ay isinasaalang-alang sa mga subaccount ng account 01 "Mga nakapirming assets" na may pagtatalaga ng mga natatanging tampok sa anyo ng isang numero: kapag pinagkalooban ito ng ari-arian mula sa may-ari o pagbili ng ari-arian sa gastos ng mga pondo sa badyet - 1, kapag bumili ng ari-arian sa gastos ng mga pondo mula sa aktibidad ng entrepreneurial - 2, kapag tumatanggap ng ari-arian nang walang bayad para sa paggamit nito sa gastos ng mga naka-target at walang bayad na mga resibo - 3.

Ang lahat ng mga fixed asset ay nasa kustodiya ng mga opisyal na hinirang sa pamamagitan ng utos ng pinuno ng institusyon. Ang mga kasunduan ay dapat tapusin sa mga naturang tao sa buong pananagutan sa pananalapi para sa kaligtasan ng mga fixed asset sa kanilang pangangalaga. Ang mga taong responsable sa pananalapi ay nagpapanatili ng mga listahan ng imbentaryo ng mga fixed asset sa OS-13 form, sinusubaybayan ang kanilang kaligtasan at isinasaalang-alang ang lahat ng mga pagbabago. Kapag nagbago ang isang taong responsable sa pananalapi, ang isang imbentaryo ng mga nakapirming asset ay isinasagawa kasama ang paghahanda ng isang sertipiko ng pagtanggap, na inaprubahan ng pinuno ng institusyon.

Accounting para sa mga fixed asset sa mga institusyong pangbadyet

Nilalayon ng artikulong ito na linawin ang ilang punto sa bagong pamamaraan para sa accounting para sa mga fixed asset, at magiging kapaki-pakinabang lalo na sa mga lumipat sa accounting ayon sa bagong Instruction No. 70N mula Enero 1, 2005. Tinatalakay ng materyal na ito ang mga halimbawa ng pagsasalamin sa accounting ng mga fixed asset sa 1C program: Accounting 7.7 para sa mga organisasyong pambadyet, rev. 5

Ang accounting ng badyet ay isang maayos na sistema para sa pagkolekta, pagrehistro at pagbubuod ng impormasyon sa mga tuntunin sa pananalapi tungkol sa estado ng mga pinansiyal at hindi pinansiyal na mga ari-arian at pananagutan ng mga katawan ng pamahalaan, mga katawan ng pamamahala ng mga extra-budgetary na pondo ng estado, mga katawan ng pamamahala ng mga extra-budgetary na pondo ng teritoryal na estado. , mga lokal na pamahalaan at mga institusyong pambadyet na nilikha nila (mula rito ay tinutukoy bilang para sa mga layunin ng Mga Tagubilin na ito - mga establisyimento) at mga transaksyon na humahantong sa mga pagbabago sa mga asset at pananagutan sa itaas.

Ang accounting ng badyet ay isinasagawa alinsunod sa Pederal na Batas "Sa Accounting", batas sa badyet, iba pang mga regulasyong legal na aksyon ng Russian Federation, pati na rin ang Instruction on Budget Accounting No. 70n, na nagsimula noong Enero 1, 2005.

Ayon sa Instruction No. 70n, ang mga fixed asset sa budget accounting ay kinabibilangan ng mga materyal na bagay na ginagamit sa kurso ng mga aktibidad ng institusyon kapag nagsasagawa ng trabaho o pagbibigay ng mga serbisyo o para sa mga pangangailangan ng pamamahala ng institusyon, anuman ang kanilang gastos na may kapaki-pakinabang na buhay na higit sa 12 buwan. Ang mga fixed asset, sa partikular, ay kinabibilangan ng residential at non-residential na lugar, istruktura, makinarya at kagamitan, sasakyan, pang-industriya at kagamitang pambahay, alahas at iba pang fixed asset. Maaari mong basahin ang higit pa tungkol dito sa, sa pamamagitan ng pag-subscribe sa, kung saan mayroong espesyal na metodolohikal na seksyon na nakatuon sa mga isyung ito.

Ang mga layunin ng accounting ng badyet ng mga fixed asset ay:

kontrol sa kanilang kakayahang magamit at kaligtasan mula sa sandali ng pagkuha hanggang sa sandali ng pagtatapon sa mga lugar ng kanilang operasyon at para sa mga taong responsable sa pananalapi;

tama at napapanahong pagkalkula ng depreciation ng fixed assets;

pagkuha ng impormasyon para sa tamang pagkalkula ng mga pagbabayad ng buwis;

kontrol sa tama at epektibong paggamit ng mga pondo para sa muling pagtatayo, modernisasyon at pagkumpuni ng mga fixed asset, kontrol sa epektibong paggamit ng fixed asset sa mga tuntunin ng oras, kapasidad, pagkilala sa mga kalabisan at hindi nagamit na mga bagay;

pagkuha ng data para sa paghahanda ng mga ulat sa istatistika at accounting sa pagkakaroon at paggalaw ng mga fixed asset.

Ang accounting para sa mga fixed asset ay pinananatili sa account 101.00.0 “Fixed Assets” alinsunod sa klasipikasyong itinatag ng All-Russian Classifier of Fixed Assets (OKOF). Ang account na ito ay nahahati sa mga sumusunod na analytical account:

101.01.000 "Mga lugar ng tirahan";

101.02.000 "Non-residential na lugar";

101.03.000 "Mga Istraktura";

101.04.000 "Makinarya at kagamitan";

101.05.000 "Mga Sasakyan";

101.06.000 "Kagamitang pang-industriya at sambahayan";

101.07.000 "Pondo ng library";

101.08.000 "Soft na imbentaryo";

101.09.000 "Alahas at alahas";

101.10.000 "Iba pang fixed asset".

Ang mga fixed asset ay tinatanggap para sa accounting sa kanilang orihinal na halaga, na kinikilala ang halaga ng mga aktwal na pamumuhunan ng institusyon sa pagkuha, pagtatayo at produksyon ng mga fixed asset.

Ang mga pamumuhunan para sa pagkuha, pagtatayo at paggawa ng mga fixed asset ay:

mga halagang binayaran alinsunod sa kasunduan sa supplier (nagbebenta), kabilang ang value added tax (maliban sa kanilang pagkuha mula sa mga pondo mula sa negosyo at iba pang mga aktibidad na nagbibigay ng kita);

mga halagang binayaran sa mga organisasyon para sa pagsasagawa ng trabaho sa ilalim ng mga kontrata sa pagtatayo at iba pang mga kontrata;

mga halagang ibinayad sa mga organisasyon para sa impormasyon at mga serbisyo sa pagkonsulta na may kaugnayan sa pagkuha ng mga fixed asset;

mga bayarin sa pagpaparehistro, mga tungkulin ng estado at iba pang katulad na mga pagbabayad na ginawa kaugnay ng pagkuha (pagtanggap) ng mga karapatan sa isang bagay ng mga fixed asset;

mga tungkulin sa customs;

mga bayad na ibinayad sa intermediary na organisasyon kung saan nakuha ang fixed asset;

mga gastos sa paghahatid ng mga fixed asset sa lugar ng kanilang paggamit, kabilang ang mga gastos sa delivery insurance;

iba pang mga gastos na direktang nauugnay sa pagkuha, pagtatayo at produksyon ng mga fixed asset.

Ang paunang halaga ng mga fixed asset ay nabuo sa account 106 "Mga pamumuhunan sa mga non-financial na asset".

Kaya, ang pag-debit ng account ay sumasalamin sa pagtaas ng mga pamumuhunan sa kapital sa mga asset na pinansyal - account 010600310, at ang loan ay sumasalamin sa pagbaba ng mga pamumuhunan sa mga financial asset sa pamamagitan ng paglilipat ng mga ito mula sa account 010600410 sa account sa fixed assets, sa debit ng subaccount 010101310.

Ang accounting para sa mga nakapirming assets ay isinasagawa sa buong rubles; ang halaga ng kopecks ay dapat maiugnay sa pagtaas ng iba pang mga gastos.

Pagpasok ng mga balanse sa OS

Upang maipasok ang mga balanse ng fixed asset sa programang “Accounting for Budgetary Institutions,” rev. 5. kailangan mong pumunta sa dokumento para sa pagpasok ng mga fixed asset balances ("Mga Dokumento" - "Accounting para sa fixed assets at intangible assets" - "Pagpasok ng fixed assets at intangible na balanse"). Punan ang sumusunod na impormasyon sa dokumentong ito:

1. Tuktok ng dokumento

petsa ng pagpasok ng balanse

account sa accounting ng asset

organisasyon ng KBC

2. Tabular na bahagi ng dokumento

isang nakapirming asset na inilalagay sa balanse (awtomatikong ipapadala ito ng program sa direktoryo ng mga fixed asset, kung saan kakailanganin mong lumikha ng card ng imbentaryo para sa bagay na ito)

halaga ng bagay

kondisyon ng bagay (sa pagpapatakbo, sa reserba, sa konserbasyon, atbp.)

petsa ng pagtanggap at pag-commissioning ng fixed asset

paraan ng pagkalkula ng depreciation (hindi accrual, 100% sa pagkomisyon, o linearly na naipon)

pangkat ng OKOF

account ng depreciation

halaga ng naipon na pamumura

account ng gastos para sa naipon na pamumura (04010000 "Resulta sa pananalapi ng institusyon")

Kung ang ilang mga fixed asset ay may pananagutan sa isang taong responsable sa pananalapi at isinasaalang-alang sa isang account (halimbawa, makinarya at kagamitan lamang ang ipinasok na isinasaalang-alang sa account 010104000 "Makinarya at Kagamitan"), kung gayon ang mga bagay na ito ay maaaring ilagay sa isa dokumento.

Pagdating ng OS

Ang resibo at panloob na paggalaw ng mga fixed asset ay nakadokumento ng mga sumusunod na pangunahing dokumento:

Kumilos sa pagtanggap at paglipat ng mga fixed asset (maliban sa mga gusali, istruktura) (f.0306001);

Sertipiko ng pagtanggap at paglipat ng isang gusali (istraktura) (f. 0306030);

Kumilos sa pagtanggap at paglipat ng mga grupo ng mga fixed asset (maliban sa mga gusali, istruktura) (f.0306031);

Invoice para sa panloob na paggalaw ng mga fixed asset (f. 0306032);

Sertipiko ng pagtanggap at paghahatid ng mga naayos, na-reconstruct, na-moderno na fixed asset (f. 0306002);

Kahilingan-invoice (f. 0315006);

Pahayag ng pagpapalabas ng mga materyal na asset para sa mga pangangailangan ng institusyon (f. 0504210)

Maaari mong ipakita ang natanggap na fixed asset sa programa tulad ng sumusunod: "Mga Dokumento" - "Accounting para sa fixed assets at intangible assets" - "Receipt of fixed assets, intangible assets at intangible assets"

1 Sa tab na "Header" kailangan mong tukuyin ang sumusunod na data:

petsa ng pagkuha (pagtanggap) ng item

paraan ng pagkuha (ayon sa kung saan ikredito ang account, halimbawa, pagkuha ng mga fixed asset sa pamamagitan ng mga taong may pananagutan Kt. 208.12)

mga credit at debit account na may accounting analytics (badyet, mga aktibidad sa negosyo, atbp.)

code ng pag-uuri ng badyet

dokumento ayon sa kung saan natanggap ang fixed asset (halimbawa, invoice No. 125 na may petsang Hulyo 15, 2005)

halaga ayon sa dokumento

maglaan o hindi maglaan ng VAT (inilalaan lamang sa kaso ng pagkuha ng isang bagay gamit ang mga pondong natanggap mula sa negosyo at iba pang aktibidad na kumikita)

2. Sa tab na "Talahanayan", punan ang:

object ng mga hindi kasalukuyang asset (kung wala ito sa direktoryo, magdagdag ng bago)

uri ng gastos

halaga ng fixed asset (kung kinakailangan, kung saan ilalaan ang halaga ng VAT)

Kung ilang nakapirming asset ang natanggap sa ilalim ng isang dokumento, ang kabuuang halaga ng halaga ng mga fixed asset ay ilalagay sa tab na "Heading", at lahat ng bagay ay ipinasok na pinaghiwa-hiwalay ayon sa kanilang gastos sa tab na "Talahanayan".

Pagtanggap para sa accounting ng mga fixed asset ( Mga Dokumento - Accounting para sa mga fixed asset at intangible asset - Pagtanggap para sa accounting ng fixed assets at intangible asset)

1 tab na "Pamagat".

ipahiwatig ang petsa ng pagtanggap para sa accounting (mas mabuti na ang petsa ng pagtanggap at pagtanggap ng asset para sa accounting ay magkasabay)

pumili ng isang bagay mula sa direktoryo ng mga hindi kasalukuyang asset

taong responsable sa pananalapi

ang departamento kung saan kabilang ang taong ito na responsable sa pananalapi

ipahiwatig ang pagkomisyon

2 Tab na "Talahanayan".

account sa accounting ng asset

fixed asset (pinili mula sa direktoryo ng fixed asset at intangible asset)

3. tab na "Depreciation".

paraan ng pagkalkula ng depreciation (depende sa halaga ng fixed asset)

account ng depreciation

account ng gastos at pagpapawalang halaga ng naipon na pamumura

kapaki-pakinabang na buhay sa mga buwan, batay sa pangkat ng pamumura kung saan kabilang ang bagay na ito

Ang bawat fixed asset item ay tinatanggap para sa accounting bilang isang hiwalay na dokumento.

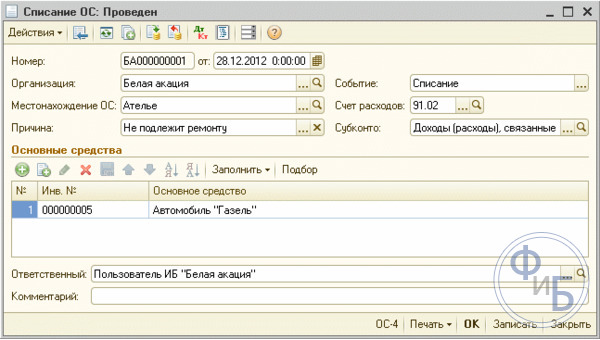

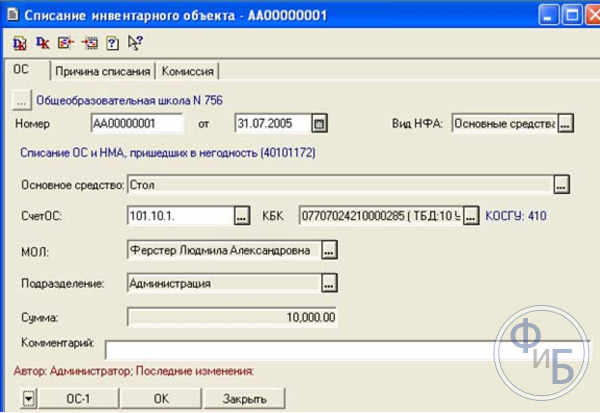

Pagtatapon ng mga fixed asset

Ang pagpapawalang bisa ng isang nakapirming asset ay maaaring mangyari sa mga sumusunod na kaso:

walang bayad na paglipat ng mga fixed asset;

pagpapawalang-bisa ng mga fixed asset na naging hindi na magagamit;

write-off dahil sa mga kakulangan na iniuugnay sa mga nagkasala na partido;

pagpapawalang-bisa ng mga kakulangan ng mga fixed asset na nagreresulta mula sa mga natural na sakuna at iba pang mga emergency na sitwasyon;

pagbebenta ng mga fixed asset.

Ang pagtatapon ng mga fixed asset ay nakadokumento ng mga sumusunod na pangunahing dokumento:

Kumilos sa pagpapawalang bisa ng mga fixed asset (maliban sa mga sasakyan) (f. 0306003);

Kumilos sa pagpapawalang bisa ng mga pangkat ng mga fixed asset (maliban sa mga sasakyan) (f.0306033);

Kumilos sa write-off ng mga sasakyang de-motor (f. 0306004);

Kumilos sa pagpapawalang bisa ng malambot at kagamitang pambahay (f. 0504143);

Act on writing off literature ibinukod mula sa library (f. 0504144) na may kalakip na listahan ng mga ibinukod na literatura.

Ang pagbuwag at pagbuwag ng mga fixed asset bago ang pag-apruba ng mga aksyon sa kanilang write-off ay hindi pinapayagan.

Upang isulat ang isang bagay sa programang “Accounting for Budgetary Institutions,” rev. 5. kailangan mong buksan ang dokumentong "Write-off ng isang item sa imbentaryo" ("Mga Dokumento" - "Accounting para sa mga fixed asset at hindi nasasalat na mga asset" - "Write-off ng isang item sa imbentaryo") at punan ang sumusunod sa dokumento:

1. tab na "OS".

write-off fixed asset

petsa ng pagtatapon

Fixed assets account, KBK - ang account kung saan na-account ang written-off fixed asset (loan account), gayundin ang taong responsable sa pananalapi kung kanino nakarehistro ang written-off fixed asset, at ang lokasyon ng storage o dibisyon kung saan ang fixed asset (intangible asset) ay itinalaga ay awtomatikong napunan.

2. Tab na "Dahilan ng pagpapawalang-bisa"

ipahiwatig ang dahilan para sa write-off sa nilalaman ng transaksyon sa negosyo

maglagay ng debit account (subaccount ng account 401.01, naaayon sa pinagmumulan ng financing ng mga naisulat na fixed asset)

mga institusyon ng KBC

Ang dokumentong "Write-off ng isang item ng imbentaryo" ay ginagamit upang ipakita ang pagpapawalang-bisa ng mga fixed asset na mga item sa imbentaryo (para sa lahat ng dahilan) at upang gumuhit ng Mga Gawa sa form No. OS-4, No. OS-4a.

Upang maalis ang mga fixed asset kung saan pinananatili ang quantitative accounting, dapat mong gamitin

dokumentong “Write-off of fixed assets and intangible assets”, at para write-off literature dapat mong gamitin ang dokumentong “Write-off of literature”.

Matapos punan ang lahat ng mga detalye mula sa dokumento, maaari kang bumuo at mag-print ng "Act on write-off of fixed assets (maliban sa mga sasakyan)" (form No. OS-4), "Act on write-off of vehicles" ( form No. OS-4a) o Act on write-off of soft and household equipment (f.0504143).

Depreciation

Simula sa Enero 1, 2005, sa budget accounting, alinsunod sa Instruction No. 70, ang depreciation ay dapat singilin sa fixed assets. Ang accounting para sa naipon na depreciation ay pinananatili sa account 010400000 "Depreciation"; ang data sa account na ito ay nagpapakilala sa antas ng depreciation ng fixed assets at intangible asset ng institusyon. Ang Account 010400000 "Depreciation" ay nahahati sa mga sumusunod na analytical account:

104.01.000 "Pagbaba ng halaga ng mga lugar ng tirahan";

104.02.000 "Pagbaba ng halaga ng mga hindi tirahan na lugar";

104.03.000 "Pagbaba ng halaga ng mga istruktura";

104.04.000 "Pagbaba ng halaga ng makinarya at kagamitan";

104.05.000 "Pagbaba ng halaga ng mga sasakyan";

104.06.000 "Pagbaba ng halaga ng produksyon at kagamitan sa sambahayan."

Ang depreciation sa fixed assets ay magsisimula sa unang araw ng buwan kasunod ng buwan kung saan ang bagay na ito ay tinanggap para sa accounting, at isinasagawa hanggang sa ang halaga ng bagay na ito ay ganap na mabayaran o ang bagay na ito ay maalis sa accounting.

Ang accrual ng depreciation sa fixed assets ay titigil mula sa unang araw ng buwan kasunod ng buwan ng buong pagbabayad ng halaga ng object o write-off ng object na ito mula sa accounting.

Para sa mga fixed asset, ang depreciation ay kinakalkula sa sumusunod na pagkakasunud-sunod:

para sa mga fixed asset na nagkakahalaga ng hanggang 1,000 rubles. walang depreciation ang sinisingil. Ayon sa pahayag para sa mga pangangailangan ng institusyon, ang mga fixed asset ay agad na isinasawi bilang mga gastos.

para sa mga fixed asset na nagkakahalaga mula 1,001 hanggang 10,000 rubles. ang depreciation ay sinisingil ng 100% sa pag-commissioning. Ang karagdagang write-off ay isinasagawa kapag ang bagay ay ganap na hindi angkop sa pamamagitan ng pagguhit ng isang write-off act.

para sa mga fixed asset na nagkakahalaga ng higit sa 10,000 rubles. Ang depreciation ay naipon sa isang straight-line na paraan ayon sa mga rate na tinutukoy batay sa kapaki-pakinabang na buhay ng mga fixed asset na kasama sa mga pangkat ng depreciation.

Upang matukoy ang kapaki-pakinabang na buhay, kailangan mong gumamit ng dalawang dokumento - Decree of the State Standard of Russia na may petsang Disyembre 26, 1994 No. 359 "All-Russian Classifier of Fixed Assets" at Decree ng Gobyerno ng Russian Federation na may petsang Enero 1, 2002 No. 1 "Sa pag-uuri ng mga fixed asset na kasama sa mga grupo ng depreciation."

Para sa mga uri ng fixed asset na hindi ipinahiwatig sa mga grupo ng depreciation, ang kapaki-pakinabang na buhay ay itinatag ng institusyon alinsunod sa mga teknikal na kondisyon o rekomendasyon ng mga organisasyon sa pagmamanupaktura.

Ang pagkalkula ng halaga ng depreciation ng fixed assets at intangible asset na kasama sa unang siyam na grupo ng depreciation ng Classification ay isinasagawa alinsunod sa maximum na kapaki-pakinabang na buhay ng ari-arian na itinatag para sa mga pangkat na ito.

Ang depreciation ay hindi maaaring kalkulahin nang higit sa 100% ng halaga ng fixed assets at intangible asset.

Ang naipon na pamumura sa halagang 100% ng gastos para sa mga bagay na angkop para sa karagdagang paggamit ay hindi maaaring magsilbing batayan para sa pagsulat ng mga ito dahil sa buong pamumura.

Upang kalkulahin ang pamumura sa programang "Accounting for Budgetary Organizations", ed. 5 kailangan mong pumunta sa seksyong "Mga Dokumento" - "Accounting para sa mga fixed asset at hindi nasasalat na mga asset" - "Pagkalkula ng depreciation ng fixed assets at intangible asset".

Kapag na-click mo ang button na “Punan,” awtomatikong mapupunan ang listahan ng mga fixed asset account kung saan kailangang kalkulahin ang depreciation. Gamit ang button na "I-print," maaari mong tingnan ang pahayag ng naipon na pamumura ng mga fixed asset.

Ang depreciation sa fixed assets ay makikita sa debit ng account 040100000 at ang credit ng kaukulang analytical account ng account 010400000 "Depreciation" (010401410, 010402410, atbp.)

Ang write-off ng naipon na depreciation sa pagtatapon ng mga fixed asset ay naitala sa debit ng kaukulang analytical accounting accounting, account 010400000 "Depreciation" (010401410, 010402410, atbp.) at ang credit ng account na 0101000410 na halaga "Decreate in the value" asset” (sa konteksto ng kaukulang analytical accounting account)

Ang analytical accounting para sa account na 010400000 "Depreciation" ay pinananatili sa Turnover Statement para sa Fixed Assets at Intangible Assets.

Ang kabuuang halaga ng pamumura na naipon para sa buwan ng pag-uulat para sa mga fixed asset at hindi nasasalat na asset ay makikita sa Journal of Operations for Other Operations.

Maaari kang makakuha ng detalyadong impormasyon tungkol sa mga pagbabago sa batas at kung paano makikita ang mga ito sa mga programang pang-ekonomiya ng kumpanya ng 1C sa 1C: Consulting seminars, gayundin sa mga pagbisita sa 1C: Lecture Hall, na ibinibigay nang walang bayad bilang bahagi ng. Ipaalala namin sa iyo na ang mga seminar na gaganapin sa ilalim ng tatak na ito ay napapailalim sa parehong mga kinakailangan para sa metodolohikal na suporta para sa mga kalahok, pampakay na nilalaman at pagkakumpleto ng pagsisiwalat ng mga isyung tinalakay sa kaganapan.

Ang kinakailangang pagpapawalang-bisa ng mga pondo mula sa mga organisasyong pambadyet at pamahalaan ay itinuturing na pinaka-mapagtrabaho at nakakaubos ng oras na pamamaraan. Ang operasyong ito ay makikita sa susunod na accounting. Ang mga organisasyong may badyet at autonomously na umuunlad ay may sariling mga nuances para sa pagtanggal ng mga umiiral na fixed asset.

Kinakailangan na ngayong ipasok ang mga fixed asset sa deklarasyon nang may matinding pag-iingat, dahil ang kawastuhan ng pagmuni-muni ng item na ito ng kita ay malapit na sinusubaybayan ng mga awtoridad sa buwis at iba pang mga katawan ng inspeksyon.

Kung wala kang karanasan sa pagrehistro ng isang write-off, pagkatapos ay ipinapayong pamilyar ang iyong sarili sa lahat ng mga tampok ng pamamaraan nang maaga. Ang mga error at typo ay maaaring humantong sa ilang partikular na multa at iba pang kahirapan. Ang mga kasalukuyang batas na pambatasan ay kumokontrol sa pamamaraan para sa pagtanggal ng pangunahing monetary asset ng mga organisasyon.

Pangkalahatang kahulugan

Ang proseso ng write-off ay nagsasangkot ng pagtanggal ng rehistro ng mga fixed asset (fixed asset) ng isang operating enterprise. Ang dahilan para sa aksyon na ito ay hindi dapat ang kalooban ng organizer, dapat itong maging layunin, na may kaugnayan sa panlabas na mga kadahilanan.

Posible ang pagpapawalang bisa batay sa mga sumusunod na layuning dahilan:

- Kung ang katotohanan ng pagnanakaw ay itinatag;

- Sa panahon ng pisikal o moral na pagkasira;

- Sa oras ng listahan para sa pagbebenta;

- Kapag nagpapalitan ng ari-arian na may katumbas na halaga;

- Sa oras ng paggawa ng ilang mga kontribusyon sa awtorisadong kapital.

Gayunpaman, mahalagang matanto na may tiyak na pagkakaiba sa pagitan ng agarang pagpapawalang bisa at paglipat ng mga pondo sa isa pang lumalagong negosyo. Mayroon ding ilang mga pagkakaiba sa dokumentasyon ng mga pamamaraan.

Batay sa regulasyong artikulo ng batas, ang lahat ng pag-aari ng naturang mga institusyon ay nasa ilalim ng opisyal na pamamahala sa pagpapatakbo, at ang estado ay itinuturing na legal na may-ari ng mga benepisyong ito.

Mayroong mga sumusunod na uri ng mahalagang pag-aari ng mga organisasyong pambadyet, pati na rin ang mga magagamit na pamamaraan ng pamamahala:

- Real estate ng anumang anyo - upang maisagawa ang anumang mga operasyon kasama nito, dapat kang makakuha ng dokumentaryong pahintulot ng opisyal na may-ari;

- Grupo ng movable property - kabilang dito ang mahalagang ari-arian na itinalaga ng may-ari sa isang organisasyon ng badyet, sa kasong ito ang pahintulot ng may-ari ay kinakailangan din upang isagawa ang anumang mga operasyon;

- Ang mahalagang palipat-lipat na ari-arian na nakarehistro sa mga pondong natanggap mula sa opisyal na may-ari ng isang organisasyon ng badyet, ang organisasyon ay dapat kumuha ng pahintulot ng may-ari upang magsagawa ng mga transaksyon na kinasasangkutan ng ari-arian na ito;

- Ang mahahalagang ari-arian na binili gamit ang mga pondo mula sa isang operating organization, na kinita nito nang nakapag-iisa sa panahon ng iba't ibang mga operasyong kumikita - ang karapatang itapon ang naturang ari-arian ay nananatili sa organisasyon;

- Ang institusyong pambadyet ay nagtatapon ng iba pang naitataas na ari-arian nang nakapag-iisa.

Kapag natukoy na ang mga uri ng ari-arian na ginamit, nararapat na linawin ang mga layunin at batayan para sa pagpapawalang bisa.

Ang pagsusulat sa pangunahing portfolio ng pananalapi ay nagbibigay-daan sa iyo upang malutas ang mga sumusunod na problema ng anumang operating enterprise, anuman ang anyo nito:

- Systematization ng data ng fixed assets;

- Pagtatanghal ng isang kumpleto at totoong larawan ng mga fixed asset;

- Pagbabawas ng mga gastos para sa hindi na ginagamit na ari-arian;

- Pag-optimize ng mahahalagang proseso ng produksyon;

- Nadagdagang kakayahang kumita ng negosyo;

- Pagbubuo ng mga sangay ng mga subsidiary;

- Pag-aayos ng lahat ng impormasyon sa pananalapi.

Ito ay isang maikling listahan ng mga gawain na maaaring malutas ng pamamaraan para sa pagtanggal ng fixed capital.

Balangkas ng regulasyon

Ang lahat ng mga fixed asset na magagamit sa kumpanya ay dapat na maipakita sa batayan ng pinagtibay na mga aksyong regulasyon sa mga pahayag ng accounting. Ang lahat ng mga pamamaraan para sa pagtatala ng mga fixed asset ay isinasagawa batay sa pinagtibay na Order ng Ministry of Finance ng Russian Federation No. 26n na may petsang Marso 30, 2001. Ang pinagtibay na dokumento ay naglalaman ng isang kahanga-hangang listahan ng iba't ibang mga aplikasyon na may kaugnayan sa regulasyon ng pagmuni-muni ng mga fixed asset sa pana-panahong mga financial statement. Ang lahat ng mga tampok at nuances na ito ay dapat na suriin nang maaga, dahil ang impormasyong ito ay kinakailangan para sa layunin ng madiskarteng pagpaplano, kaya hindi ka maaaring magkamali sa pagkakasunud-sunod ng mga aksyon. Ang mga maling aksyon ay hahantong sa hindi kanais-nais na mga resulta, na maaaring humantong sa ilang mga pagkalugi.

Ang hanay ng mga patakaran para sa pagtanggal ng pangunahing balanse ay medyo malawak; ang pag-obserba sa mga ito ay hindi kasing mahirap na tila sa unang tingin. Ang mga ito ay kinokontrol sa antas ng kasalukuyang batas. Dapat din silang pag-aralan nang maaga. Sa kaunting karanasan, kinakailangang isaalang-alang ang mga halimbawa ng totoong buhay nang mas detalyado.

Upang maalis, kailangan mo ng matibay na dahilan para dito. Narito ang ilang layunin na dahilan para sa pamamaraang ito:

- Kung ang OS ay nawalan ng ilang mahahalagang katangian, hindi ito maaaring gumana ng maayos;

- Hindi na nahahanap ng OS ang paggamit nito dahil sa pagkasira nito o kumpletong pagkawala.

Upang maiwasan ang maraming mga paghihirap, kailangan mong pag-aralan ang lahat ng mahahalagang punto ng prosesong ito.

Kailangan mong isaalang-alang ang mga sumusunod na katanungan nang maaga:

- Paglikha ng kinakailangang order;

- Dokumentaryo na pagmuni-muni sa pamamagitan ng mga pag-post.

Upang maisagawa ang mga pamamaraang nauugnay sa OS, maaaring kailanganin ang mga sumusunod na papeles:

- Standard na dokumentong OS-1 para sa pagtanggap at karagdagang paglipat ng OS;

- Ang opisyal na pagkilos ng pagbibigay at pagtanggap sa pagtatayo ng gusali ay OS-1a;

- Invoice na nilayon upang ipakita ang paggalaw ng mga fixed asset - OS-2;

- Form para sa pagpapakita ng resibo at paglipat ng OS pagkatapos ng pagkumpuni ng trabaho - OS-3;

- Card ng imbentaryo - OS-6;

- Isang espesyal na journal na ginawa upang ipakita ang lahat ng impormasyon tungkol sa mga naka-decommission na operating system.

Bilang karagdagan sa listahan ng kinakailangang dokumentasyon, may iba pang mga form na hindi ipinapakita ng batas; ang nilalaman ng mga ito ay hindi dapat lumabag sa kasalukuyang mga regulasyon. Ang listahan ng mga ito ay kinabibilangan ng: isang opisyal na order, batay sa kung saan ang pamamaraan para sa pagtanggal ng mahahalagang fixed asset ay nagaganap, accounting para sa pamamaraan, na magpapakita sa pagtanggap ng mga fixed asset ng isang operating enterprise.

Ang eksaktong listahan ng dokumentasyon ay direktang nakasalalay sa mga tagapagtatag ng organisasyon, iyon ay, sa mga opisyal na may-ari ng mahalagang ari-arian. Kung ang isang organisasyon ay nabuo batay sa mahalagang pag-aari ng isang kasalukuyang paksa ng Russian Federation o isang munisipal na entidad, kung gayon kapag pinagsama-sama ang listahan ay ginagabayan sila ng pinagtibay na mga kilos na pambatasan ng munisipyo.

Kung ang ari-arian ay kinikilala bilang pederal, kung gayon ang mga patakaran para sa pagpapawalang bisa ay kinokontrol ng mga pederal na awtoridad ng munisipyo, kung saan ang organisasyon ay may pananagutan. Para sa naturang mga institusyong pambadyet (mga institusyong pambadyet) na namamahala sa pederal na ari-arian, ang balangkas ng regulasyon ay itinuturing na Regulasyon Blg. 834 sa mga detalye ng pagtanggal ng pederal na ari-arian, na ipinatupad noong Oktubre 14, 2010.

Mayroong sapat na bilang ng mga sample ng isang espesyal na order online upang ipakita ang pagpapawalang bisa ng mga naipon na pondo. Bilang mga mapagkukunan, dapat mong bigyan ng kagustuhan ang mga mapagkukunang iyon na napatunayang mahusay. Upang maiwasan ang iba't ibang mga problema at mga paglabag, kailangan mong tiyakin na ang utos ay tumpak na sumasalamin sa sumusunod na personal na data:

- Buong pangalan ng opisyal na order;

- Kasalukuyang petsa ng compilation;

- petsa ng pagtanggal ng OS;

- Mga dahilan para sa pag-decommission ng OS;

- Dokumentaryo na kumpirmasyon ng pangangailangan na isulat ang asset, ang batayan para dito ay maaaring ang opisyal na pagtatapos ng komisyon;

- Tumpak na pagbabalangkas ng mga aksyon ng mga ehekutibong katawan ng negosyo;

- Lagda ng punong ehekutibo;

- Petsa ng opisyal na pagpirma.

Sa pagsasagawa, ang mga maliliit na paglihis mula sa iminungkahing algorithm para sa pagguhit ng isang order ay pinapayagan.

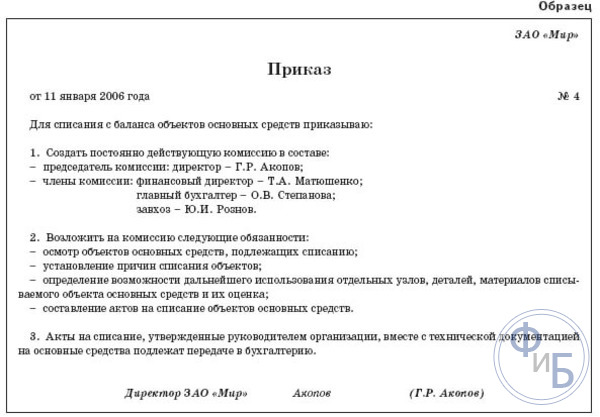

Mayroong sumusunod na tinatanggap na algorithm para sa sequential decommissioning ng OS:

- Pagbuo ng isang espesyal na komisyon - ito ay nilikha para sa layunin ng pagpapatupad ng iba't ibang mga pamamaraan na may kaugnayan sa OS (pagpapatupad, anumang iba pang mga alternatibo);

- Ang pagbubuod ng mga aktibidad ng nilikha na komisyon ay ang paglikha ng mga espesyal na dokumentaryo na gawa, batay sa kung saan nabuo ang kinakailangang pagtanggal ng mga nakapirming assets.

Ang nakasulat na write-off na dokumento ay dapat sumasalamin sa mga sumusunod na punto:

- Kasalukuyang petsa ng pag-commissioning ng pasilidad ng produksyon;

- Ang eksaktong petsa ng pagtanggap ng teknikal na bagay sa enterprise;

- Ang eksaktong halaga ng isang teknikal na bagay ay ang orihinal, revalued;

- Halaga na sisingilin para sa pamumura ng bagay;

- Tinatayang buhay ng serbisyo;

- Aktwal na panahon ng teknikal na paggamit;

- Kasalukuyang batayan para sa pagtanggal ng mga fixed asset.

Kung ang mga nakapirming ari-arian ay tinanggal dahil sa paglitaw ng isang tiyak na emerhensiya, kung gayon ang isang karagdagang aksyon ay dapat na nakalakip sa pangunahing dokumentasyon, na magpapakita ng detalyadong impormasyon tungkol sa kasalukuyang insidente at ang lawak ng mga pagkilos na ito. Kung ang pagnanakaw ay naganap o ang ilang pinsala ay naidulot sa negosyo, pagkatapos ay dapat kang magbigay ng isang kopya ng kriminal na kaso na pinasimulan o dokumentasyon ng pag-ampon ng ilang mga hakbang upang maprotektahan ang mga personal na interes ng institusyon at mabayaran ang pinsalang dulot nito; pati na rin ang isang kinopyang utos hinggil sa mga may kasalanan, isang kopya ng isang mahalagang sertipiko sa kinakailangang kabayaran para sa pinsalang dulot ng mga taong tinatawag na nagkasala sa paggawa ng isang tiyak na pagnanakaw.

Upang makakuha ng pahintulot na isulat ang anumang ari-arian ng isang account sa badyet mula sa tagapamahala ng mga pondo ng badyet, kinakailangan na lumikha ng isang espesyal na komisyon at bigyan ang mga tagapamahala ng isang dokumentadong pangangailangan na isulat ang ari-arian. Ang nabuong komisyon ay gumaganap ng mga sumusunod na tungkulin:

- Pagsasagawa ng kumpletong imbentaryo ng umiiral na ari-arian;

- Pagsasagawa ng isang detalyadong inspeksyon ng ari-arian;

- Pagtatatag ng mga tiyak na dahilan para sa pagtanggal;

- Sinusuri ang karagdagang pang-ekonomiyang pagiging posible ng paggamit ng ari-arian;

- Bilang resulta, ang isang opisyal na pagkilos ng pagtanggal ng mga pondo ay inilabas.

Batay sa mga resulta ng produktibong gawain nito, ang espesyal na komisyon ay gumuhit ng isang detalyadong protocol, kung saan idinagdag ang mga ulat ng imbentaryo para sa pagtatasa ng teknikal na kondisyon, mga write-off na gawa at iba pang mahahalagang dokumento. Kapag isinusulat ang isang kotse, maaaring kailanganin ang isang ulat ng pagtatasa mula sa pulisya ng trapiko.

Tulad ng sa BU, sa LLC ang pamamaraan para sa pagtanggal ng hindi na ginagamit na ari-arian ay katulad ng katulad na proseso sa BU. Ang dahilan ng pagtanggal ng mga fixed asset mula sa accounting ay ang listahan ng mga depekto. Ang write-off ay ang panghuling transaksyon sa negosyo na may patuloy na paggamit ng isang asset; kabilang dito ang mga sumusunod na aksyon:

- Masusing pagsusuri ng kasalukuyang teknikal na kondisyon ng bawat yunit sa balanse ng operating system;

- Paghahanda ng kinakailangang dokumentasyon ng regulasyon;

- Pagkuha ng naaangkop na pahintulot para sa mga write-off mula sa opisyal na may-ari;

- Pagsasagawa ng pagtatanggal at pagtatanggal ng kagamitan;

- Pagsasagawa ng proseso ng pagtatapon at pagpapawalang bisa mula sa pangunahing balanse.

Upang maiwasan ang mga pagkakamali sa pagkakasunud-sunod ng mga aksyon at papeles, dapat mong sundin ang tinatanggap na pamamaraan para sa pag-decommission ng mahahalagang kagamitan.

Pagtatasa ng teknikal na kondisyon

Hindi obligado ang mga organisasyon na isangkot ang mga ahensya ng third-party upang masuri ang teknikal na kondisyon ng mga naka-decommission na kagamitan. Ang nasabing desisyon sa write-off ay maaaring gawin ng isang organisadong komisyon na binubuo ng mga kasalukuyang empleyado na may naaangkop na mga kwalipikasyon. Kasama sa kanilang kakayahan ang:

- Mga detalyadong diagnostic ng isang bagay na napapailalim sa write-off;

- Pagtatasa ng pagiging posible ng karagdagang paggamit ng bagay;

- Paghanap ng eksaktong mga dahilan para sa karagdagang pagpapawalang-bisa ng isang teknikal na bagay;

- Paghahanda ng mga opisyal na aksyon sa pagpapawalang-bisa ng mahahalagang teknikal na asset ng operating system.

Kung walang mga empleyado sa mga kawani na kayang gampanan ang mga tungkuling ito, kung gayon ang organisasyon ay may karapatang gumamit ng mga serbisyo ng third-party ng isang kumpanya kung saan kinakailangan na magtapos ng isang kasunduan sa kooperasyon.

Proseso ng kasunduan

Batay sa mga resulta ng isang masusing pagsusuri, ang itinatag na komisyon ay naghahanda ng mga papeles upang aprubahan ang pagpapawalang bisa ng mga fixed asset. Upang maalis ang mga hindi na ginagamit na kagamitan sa opisina, kakailanganin mo:

- Order mula sa direktor ng negosyo sa pagbuo ng isang espesyal na komisyon upang isulat ang mga nakapirming assets;

- OS imbentaryo card;

- Ang isang opisyal na teknikal na konklusyon, na maaaring makuha mula sa isang espesyal na organisasyon, ay nagpapatunay sa karagdagang hindi angkop ng kagamitan para sa pagkumpuni at karagdagang paggamit;

- Teknikal na pasaporte ng hindi na ginagamit na kagamitan;

- Isang opisyal na katas mula sa kasalukuyang rehistro ng munisipal na ari-arian.

Upang maunawaan ang proseso ng pagsusulat sa pangunahing badyet, basahin ang mga maikling tagubilin.

Mga tagubilin para sa pag-decommission ng OS

Mayroong 6 na sunud-sunod na hakbang sa proseso ng pag-decommission ng OS:

- Upang kumpirmahin ang proseso ng pagpapawalang bisa, ang isang espesyal na pagkilos ay iginuhit sa 2 kopya. Ang isa ay inilipat sa kasalukuyang departamento ng accounting para sa karagdagang accounting, ang pangalawa ay ipinadala sa taong pumasok sa isang opisyal na kasunduan sa pananagutan;

- Kapag isinusulat ang mga pondo na hindi ganap na nabawasan, ang opisyal na pagkilos sa kanilang pagpapawalang bisa ay ituturing na pangunahing dokumento, dahil ang natitirang halaga ng ari-arian ay makikita bilang ang nabubuwisang tubo ng negosyo;

- Ang accounting para sa write-off ng mga fixed asset, kung saan mayroong isang tiyak na depreciation, ay nagsasangkot ng paggamit ng mga sumusunod na entry: Debit 01 subaccount "Pagreretiro ng mga fixed asset - Credit 01 "Fixed asset", ito ay kinakailangan upang i-account ang inisyal halaga ng nasulat na bagay;

- Kung pagkatapos ng write-off, mananatili ang mahahalagang bahagi o ekstrang bahagi na magagamit sa hinaharap sa anyo ng scrap, kung gayon ang mga ito ay inuri bilang iba pang kita. Ang mga ito ay makikita sa accounting batay sa kasalukuyang halaga;

- Mga gastos at kita mula sa proseso ng pagtanggal ng mga fixed asset sa mga account na may kaugnayan sa di-operating na kita at mga gastos. Ang mga ito ay mga gastos na nakakaapekto sa nabubuwisang kita. Kabilang dito ang mga gastos na nauugnay sa paglansag, pagtatanggal at pagtanggal ng mga hindi na ginagamit na kagamitan, pati na rin ang mga halaga ng pamumura na hindi pa opisyal na naipon. Ang lahat ng mga gastos na ito ay dapat na dokumentado;

- Ang kita na nabubuwisan ay hindi kasama ang presyo ng mga materyales at natitirang bahagi na nakuha sa panahon ng pagtatanggal-tanggal ng mga hindi na ginagamit na kagamitan.

Bakit natanggal ang OS?

Ang mga nakapirming teknikal na kagamitan na nakalista sa pangunahing balanse ng isang negosyo ay napapailalim sa mga buwis sa ari-arian. Kung ang isang teknikal na aparato ay talagang lipas na, hindi ito makakabuo ng isang tiyak na kita para sa institusyon, at ang karagdagang pagpapanumbalik ay imposible para sa ilang kadahilanan, kung gayon mas mahusay na isulat ang balanse nito upang ihinto ang pagbabayad ng mga ipinag-uutos na buwis.

Sa ilang institusyon, upang makagawa ng pangwakas na desisyon sa pagpapawalang bisa, ipinapadala ang ari-arian sa Federal Property Management Agency; kinikilala ang organisasyong ito bilang opisyal na may-ari ng mga teknikal na kagamitan na pag-aari ng pederal. Kung ang presyo ng isang asset ay hindi lalampas sa 3,000 rubles, kung gayon ang institusyon ay hindi nangangailangan ng pag-apruba ng write-off mula sa Federal Property Management Agency. Kung ang halaga ng bagay na isinulat ay nasa hanay na 3,000 hanggang 200 libong rubles, kung gayon hindi maiiwasan ang pag-apruba.

Maaari kang maging pamilyar sa mga pangunahing kaalaman sa accounting para sa write-off ng mga fixed asset sa video.

Ang isang institusyon ng pamahalaan ay isang institusyon ng estado (munisipal) na nagbibigay ng mga serbisyo ng estado (munisipyo), gumaganap ng trabaho at (o) gumaganap ng mga tungkulin ng estado (munisipyo) upang matiyak ang pagpapatupad ng mga kapangyarihan ng mga awtoridad ng estado (mga katawan ng estado) o mga lokal na katawan ng pamahalaan na ibinigay ng batas ng Russian Federation, ang suporta sa pananalapi kung saan ang mga aktibidad ay isinasagawa sa gastos ng kaukulang badyet batay sa pagtatantya ng badyet (subclause "e", talata 1, artikulo 13 ng Batas Blg. 83- FZ).

Ang mga institusyon ng estado, bilang mga non-profit na organisasyon, ay naiiba sa iba pang mga uri ng organisasyonal at legal na anyo sa ilang mga likas na katangian:

Ang layunin ng paglikha ay upang isakatuparan ang pangangasiwa, sosyo-kultural, siyentipiko at iba pang mga tungkulin na hindi pangkomersyal;

Ang nagtatag ng isang institusyon ng pamahalaan ay mga katawan ng pamahalaan at mga katawan ng lokal na pamahalaan;

Pag-secure ng ari-arian - sa kanan ng pamamahala ng pagpapatakbo;

Mga mapagkukunan ng financing - mga pondo mula sa mga nauugnay na badyet ng Russian Federation batay sa mga pagtatantya ng badyet, ang dami nito ay itinatag batay sa isang pagtatalaga ng estado (munisipyo);

Isang mataas na antas ng regulasyon ng estado ng kanilang mga aktibidad sa pananalapi at isang mababang antas ng kalayaan sa pagpapatupad ng mga pagtatantya ng badyet.

Ang subordination (awtoridad ng departamento) ng isang institusyon ng gobyerno ay tinutukoy ng estado o munisipal na katawan, na siyang pangunahing tagapamahala ng mga pondo ng badyet.

Ang mga institusyong pag-aari ng estado ay nilikha sa pamamagitan ng pagbabago ng isang institusyong pangbadyet sa batayan ng isang desisyon ng mga awtoridad hanggang 2011, tulad ng lahat ng mga kalahok sa proseso ng badyet, upang ayusin ang accounting sila ay ginagabayan ng Instruction No. 148n. Mula noong Enero 2011, ang mga pangunahing dokumento para sa pag-aayos ng accounting sa mga institusyon ng gobyerno ay:

Mga tagubilin para sa aplikasyon ng Pinag-isang Tsart ng Mga Account, na inaprubahan ng Order ng Ministri ng Pananalapi ng Russian Federation na may petsang Disyembre 1, 2010 No. 157n (mula rito ay tinutukoy bilang Instruction No. 157n);

Mga tagubilin para sa paggamit ng tsart ng accounting ng badyet ng mga account, na naaprubahan sa pamamagitan ng utos ng Ministri ng Pananalapi ng Russian Federation na may petsang Disyembre 6, 2010 No. 162n (mula dito ay tinutukoy bilang Instruction No. 162n).

Para sa account para sa mga fixed asset na ginagamit sa mga aktibidad ng isang institusyon ng gobyerno, ang isang synthetic account 010100000 "Fixed Assets" ay nilayon, na kasama sa Seksyon II "Non-financial assets" ng Instruction No. 157n.

Ang Account 010100000 "Fixed assets" ay inilaan para sa pagkolekta, pagrehistro at pagbubuod ng impormasyon sa mga tuntunin sa pananalapi tungkol sa estado ng mga fixed asset, pati na rin ang mga transaksyon na may kaugnayan sa kanilang pagtatapon (paglipat, pagbebenta, write-off mula sa balanse sheet), resibo (pagkuha ).

Ang mga sulat ng fixed asset at depreciation account na ginamit noong 2010 at 2011 ay ibinibigay sa Appendix 3.

Ayon sa mga sugnay 4, 5 ng Instruction No. 162n, tatlong grupong account ang ginagamit upang itala ang mga transaksyon na may mga fixed asset sa mga institusyon ng gobyerno. Nahahati sa ilang analytical account. Sa talahanayang ito makikita natin na ang pagpapangkat ng mga fixed asset noong 2011 ay nagsimulang isagawa ng mga grupo ng ari-arian (real estate ng institusyon, iba pang naitataas na ari-arian ng institusyon, ari-arian - naupahan na mga item) at mga uri ng ari-arian na naaayon sa mga subsection ng pag-uuri na itinatag. ng OKOF. Bilang resulta, ang accounting para sa mga fixed asset ay naging mas structured sa pagkakasunud-sunod kung saan ginagamit ang mga ito.

Ang mga ipinapakitang grupo ng mga fixed asset sa pangkalahatan ay nanatiling hindi nagbabago, maliban sa pagbubukod ng analytical account na "Alahas at Alahas" mula sa komposisyon ng mga fixed asset, bilang resulta kung saan ang code ng analytical account na "Iba pang fixed asset" ay nagbago mula 09 hanggang 18, 38, 48.

Ang Instruction No. 157n at Instruction No. 162n ay walang makabuluhang pagbabago sa pamamaraan para sa accounting para sa mga transaksyon na may fixed asset, maliban na mula noong 2011, dapat na makilala ng mga institusyon ng gobyerno ang pagitan ng movable at immovable property kapag nag-account para sa fixed assets.

Ang pangunahing natatanging tampok ng real estate ay ang pangangailangan para sa pagpaparehistro ng estado nito sa Unified State Register ng mga awtoridad na nagsasagawa ng pagpaparehistro ng estado ng mga karapatan sa real estate at mga transaksyon dito. Ang pagpaparehistro ng mga karapatan sa palipat-lipat na ari-arian ay hindi kinakailangan, maliban sa mga kaso na tinukoy sa Civil Code ng Russian Federation. Kasama ng pagpaparehistro ng estado, maaaring isagawa ang espesyal na pagpaparehistro o accounting ng ilang uri ng real estate.

Ang pamamaraan para sa pagpaparehistro ng estado at ang mga batayan para sa pagtanggi sa pagpaparehistro ay itinatag alinsunod sa Civil Code ng Russian Federation at Federal Law No. 122-FZ ng Hulyo 21, 1997 "Sa pagpaparehistro ng estado ng mga karapatan sa real estate at mga transaksyon dito ” (mula rito ay tinutukoy bilang Batas Blg. 122-FZ).

Ang Batas Blg. 122-FZ ay naglalaman ng kahulugan ng real estate, ngunit para sa mga layunin ng budget accounting ay hindi ito naaangkop. Kasama sa Batas Blg. 122-FZ ang mga bagay ng hindi ginawang mga asset, na makikita sa accounting ng badyet nang hiwalay sa mga fixed asset, sa kategorya ng real estate. Kasabay nito, dapat tandaan na ang pangkalahatang mga pamantayan at mga patakaran ng pagpaparehistro ng estado ng mga institusyong pangbadyet ay inilalapat sa isang pantay na batayan sa mga komersyal na organisasyon - nang walang anumang mga pagbubukod.

Ang pangangailangan na maglaan ng mga bagay sa real estate (kasama ang mga sasakyan) sa isang hiwalay na grupo ng mga fixed asset ay nauugnay sa isang espesyal na pamamaraan para sa pagkalkula ng pamumura. Alinsunod sa sugnay 92 ng Instruction No. 157n, ang depreciation ay naipon para sa mga bagay sa real estate kapag ang bagay ay tinanggap para sa accounting sa pagpaparehistro ng estado ng mga karapatan sa mga bagay sa real estate, na ibinigay ng batas ng Russian Federation. Ang paghihiwalay ng real estate sa isang hiwalay na subgroup ng mga fixed asset ay nangangailangan ng pangangailangan na linawin ang ilan sa mga kinakailangan ng Instruction No. 157n na namamahala sa analytical accounting at daloy ng dokumento na namamagitan sa paggalaw ng mga fixed asset.

Gayundin, mula noong 2011, ipinakilala ng Instruction No. 157n ang isa pang bagong bagay para sa accounting para sa mga fixed asset - ito ay mga fixed asset na naupahan na mga item.

Ang pagmuni-muni sa accounting ng badyet ng karamihan sa mga transaksyon na isinagawa gamit ang mga nakapirming assets ay isinasagawa ayon sa pangkalahatang mga prinsipyo ng pamamaraan na itinakda sa Tagubilin Blg. 162n.

Ang mga layunin ng accounting ng badyet ng mga fixed asset ay:

Tamang dokumentasyon at napapanahong pagmuni-muni sa mga rehistro ng accounting ng pagtanggap, paggalaw at pagtatapon ng mga fixed asset;

Pagkuha ng data para sa paghahanda ng mga ulat sa istatistika at accounting sa pagkakaroon at paggalaw ng mga fixed asset.

Pagsubaybay sa pagkakaroon at kaligtasan ng mga fixed asset sa mga lugar ng kanilang operasyon at para sa mga taong responsable sa pananalapi;

Tama, napapanahong pagkalkula ng depreciation ng fixed assets;

Pagkuha ng impormasyon para sa tamang pagkalkula ng mga pagbabayad ng buwis;

Kontrol sa tama at epektibong paggamit ng mga pondo para sa muling pagtatayo, modernisasyon at pagkumpuni ng mga fixed asset, kontrol sa epektibong paggamit nito, pagkilala sa mga kalabisan at hindi nagamit na mga bagay.

Tulad ng nabanggit sa itaas, para sa mga institusyon ng gobyerno, ang lahat ng mga gastos na binalak para sa kasalukuyang taon ay makikita sa pagtatantya ng badyet, kabilang ang mga gastos para sa pagkuha ng mga fixed asset. Ang mga institusyon ay maaaring makakuha ng mga fixed asset sa gastos ng mga limitasyon ng mga obligasyon sa badyet na inilalaan sa mga institusyong ito, walang bayad na mga resibo at sa gastos ng mga pondo na natanggap mula sa mga extra-budgetary na mapagkukunan.

Ang pagkuha ng isang nakapirming asset sa gastos ng mga inilalaang limitasyon ng mga obligasyon sa badyet, tulad ng anumang iba pang non-financial asset, ay nangyayari sa isang institusyon ng gobyerno sa ilang yugto:

1) awtorisasyon ng mga gastos;

2) pakikipag-ayos sa mga supplier at kontratista;

3) pagtukoy kung ang isang fixed asset object ay kabilang sa naaangkop na grupo alinsunod sa Unified Chart of Accounts;

4) pagbuo ng paunang gastos;

5) pagpaparehistro sa balanse.

Sa accounting ng mga institusyon ng gobyerno, ang mga transaksyon sa awtorisasyon ay makikita alinsunod sa mga probisyon ng Seksyon IV "Authorization of Expenses" ng Instruction No. 162n gaya ng sumusunod:

Mula sa pangunahing tagapamahala ng mga pondo sa badyet, ang institusyon ng pamahalaan ay tumatanggap ng mga limitasyon sa mga obligasyon sa badyet para sa kasalukuyang taon ng pananalapi para sa pagkuha ng mga nakapirming asset;

Ang institusyon ng gobyerno ay pumapasok sa mga kasunduan (mga kontrata) sa supplier para sa pagbili ng mga fixed asset, alinsunod sa mga naaprubahang limitasyon;

Ang institusyon ay tumatanggap ng mga obligasyon sa pananalapi para sa kasalukuyang taon ng pananalapi alinsunod sa mga tuntunin ng mga kasunduan na natapos sa mga supplier.

Ang pamamaraan para sa accounting para sa mga settlement sa mga supplier para sa pagkuha ng mga fixed asset ay halos pareho para sa lahat ng uri ng mga institusyon ng gobyerno. Alinsunod sa talata 2 ng Art. 55 ng Pederal na Batas ng Hulyo 21, 2005 No. 94-FZ "Sa paglalagay ng mga order para sa supply ng mga kalakal, pagganap ng trabaho, pagkakaloob ng mga serbisyo para sa mga pangangailangan ng estado at munisipyo" pagbili ng mga fixed asset sa isang halaga na lumampas sa limitasyon na itinatag ng ang Bank of Russia para sa mga pagbabayad ng cash sa Russian Federation (100,000, 00 rub.) sa pagitan ng mga legal na entity para sa isang transaksyon, ay dapat gawin sa pamamagitan ng paglalagay ng isang order sa pamamagitan ng paghiling ng mga panipi at pagtatapos ng kontrata ng gobyerno.

Upang ipakita ang mga settlement, ginagamit ng mga institusyon ang mga account 02063100 "Mga Settlement para sa mga advance para sa pagkuha ng mga fixed asset", 02083100 "Settlements na may mga accountable na tao para sa pagkuha ng fixed assets", 03023100 "Settlements para sa pagkuha ng fixed assets".

Depende sa mga tuntunin ng kasunduan (kontrata), ang pagbabayad ay maaaring kasunod o preliminary (mga paunang pagbabayad).

Ang mga paunang pagbabayad ay maaaring gawin sa halagang hanggang 30% ng halaga ng kasunduan (kontrata), ngunit hindi hihigit sa 30% ng mga limitasyon ng mga obligasyon sa badyet na dapat matupad mula sa pederal na badyet sa kaukulang taon ng pananalapi.

Ayon sa talata 25 ng Instruction No. 157n, ang isang komisyon para sa pagtanggap at pagtatapon ng mga ari-arian ay dapat malikha sa bawat institusyon ng estado (munisipyo), anuman ang uri nito. Ang nasabing komisyon ay nilikha sa pamamagitan ng utos ng pinuno ng institusyon at dapat na binubuo ng mga empleyado ng institusyon na may naaangkop na kaalaman at kasanayan. Ang desisyon ng komisyon sa pagtanggap at pagtatapon ng mga di-pinansyal na mga ari-arian, na dokumentado ng may-katuturang mga dokumento ng accounting, ay tumutukoy kung ang isang partikular na fixed asset ay nabibilang sa kaukulang pangkat ng pag-uuri.

Sa accounting, ang mga entry para sa pagtanggap ng mga fixed asset para sa balance sheet accounting sa nabuong paunang halaga (libro) ay makikita sa debit ng mga sumusunod na account:

010110000 "Mga nakapirming assets - real estate ng institusyon";

010130000 "Mga nakapirming assets - iba pang naitataas na ari-arian ng institusyon";

010140000 "Mga nakapirming asset - mga naupahang item."

Sa kasong ito, ang mga account ng pangkat na ito ay tumutugma para sa loan na may kaukulang synthetic account 010600000 "Mga pamumuhunan sa mga hindi pinansyal na asset" (ayon sa analytical accounting account 010611000, 010631000, 010641000).

Ang mga nakapirming asset na natanggap nang walang bayad ay tinatanggap para sa accounting sa kanilang nabuong halaga, na lumalampas sa account na 010600000 "Mga pamumuhunan sa mga non-financial na asset". Kung ang mga fixed asset ay dati nang gumagana, ang halaga ng naipon na pamumura ay ililipat din sa institusyon.

Ang mga operasyon para sa pagtanggap ng mga fixed asset na natanggap ng mga institusyon ng gobyerno, kapwa sa pamamagitan ng pagpopondo sa badyet at natanggap na walang bayad, ay ibinibigay sa Appendix 4.

Sa sandaling ang isang bagay ng mga nakapirming asset ay tinatanggap para sa accounting ng balanse, ang kapaki-pakinabang na buhay ng bagay ay tinutukoy, na kinakailangan upang kalkulahin ang rate ng pamumura at matukoy ang taunang halaga ng mga singil sa pamumura.

Ang pagbaba ng halaga ng mga fixed asset na hindi ginagamit sa mga aktibidad ng negosyo ay isang proseso ng pagkawala dahil sa pagkasira ng kanilang halaga, na isinulat mula sa naaangkop na pinagmulan sa panahon ng karaniwang buhay ng serbisyo ng bawat bagay.

Alinsunod sa Instruction No. 162n, ang pamumura sa mga institusyon ng gobyerno ay kinakalkula gamit ang linear na paraan, batay sa halaga ng libro at rate ng pamumura. Ang pamamaraang ito ay nagsasangkot ng straight-line depreciation sa panahon ng kapaki-pakinabang na buhay ng fixed asset.

Ang accrual ng depreciation ay hindi sinuspinde, maliban sa mga kaso kapag ang mga fixed asset ay inilipat sa conservation sa loob ng higit sa tatlong buwan.

Ang depreciation sa fixed assets para sa mga layunin ng budget accounting ay kinakalkula gaya ng sumusunod:

Para sa mga fixed asset na nagkakahalaga ng hanggang 3,000 rubles kasama, maliban sa koleksyon ng library, ang depreciation ay hindi sisingilin;

Para sa mga fixed asset na nagkakahalaga mula 3,000 hanggang 40,000 rubles kasama, ang depreciation ay naipon sa halagang 100% ng halaga ng libro kapag sila ay inilagay sa operasyon;

Ang depreciation ay naipon gamit ang straight-line method para sa fixed assets na nagkakahalaga ng higit sa 40,000 rubles;

Para sa mga bagay ng koleksyon ng aklatan na nagkakahalaga mula 0 hanggang 40,000 rubles, ang depreciation ay sinisingil sa halagang 100% ng halaga ng libro kapag sila ay inilagay sa operasyon.

Ang mga singil sa depreciation ay makikita sa analytical accounting account ng account 010400000 "Depreciation". Ang accrual ng mga halaga ng depreciation ay makikita sa credit ng account 010400000 “Depreciation” (ayon sa analytical accounting accounts 010411000, 010413000, 010415000, 010418000, 0104000, 0104031 00) at ang pag-debit ng mga account: 0 40120271 “Mga gastos sa pagbaba ng halaga ng mga fixed asset at hindi nasasalat na mga ari-arian", 010634340 "Pagtaas ng mga pamumuhunan sa mga materyal na reserba - iba pang naitataas na ari-arian ng institusyon."

Ang pagpapawalang halaga ng naipon na pamumura sa pagtatapon ng mga nakapirming asset sa kanilang pagbebenta, pagtatapon, walang bayad na paglipat sa ibang mga organisasyon, maliban sa mga organisasyon ng estado at munisipyo, ay naitala sa debit ng account 010400000 "Depreciation" (ayon sa analytical accounting accounts) at ang kredito ng kaukulang analytical accounting account ng account 010100000 “Fixed Assets” "(ayon sa analytical accounting account).

Ang isa sa mga tampok ng accounting para sa mga fixed asset ng mga institusyon ng gobyerno ay ang kanilang pagtatapon (write-off). Hindi tulad ng mga komersyal na organisasyon, ang isang institusyong pag-aari ng estado ay may karapatang isulat ang pag-aari na itinatapon nito sa ilalim ng karapatan ng pamamahala ng pagpapatakbo lamang sa kasunduan sa may-ari nito, maliban kung ang batas ng Russian Federation ay nagtatag ng ibang pamamaraan (sugnay 5 ng Artikulo 5 ng Batas Blg. 83-FZ). Bilang isang patakaran, ang mga katawan ng relasyon sa ari-arian ay kumikilos sa ngalan ng may-ari. Itinatag nila ang pamamaraan para sa pagsang-ayon sa kanila sa pagpapawalang bisa ng estado (munisipal) na ari-arian. Batay sa pamamaraang ito, ang mga pangunahing tagapamahala ng mga pondo ng badyet ay nagtatatag para sa mga subordinate na institusyon ng pamamaraan para sa daloy ng dokumento kapag isinusulat ang mga fixed asset na nasa pamamahala ng pagpapatakbo ng mga institusyong ito. Sa mga kaso na itinakda ng pamamaraan para sa pagtanggal ng mga fixed asset, na itinatag ng pangunahing tagapamahala, ang institusyon ay dapat sumang-ayon sa mga dokumento para sa pagsulat ng ari-arian na ito:

Sa pangunahing tagapamahala ng mga pondo sa badyet at sa mga awtoridad sa relasyon sa ari-arian;

Sa tagapamahala ng mga pondo sa badyet at sa mga awtoridad sa relasyon sa ari-arian;

Sa mga awtoridad lamang sa relasyon sa ari-arian.

Ang ganitong pag-apruba ay kailangan din kapag naglilipat (nagbebenta) ng mga fixed asset sa ilalim ng operational management.

Ang pangunahing dokumento na kumokontrol sa mga detalye ng write-off ng movable at immovable property sa ilalim ng karapatan ng operational management ng mga institusyong pag-aari ng estado ay ang Decree of the Government of the Russian Federation of October 14, 2010 No. 834 "Sa mga detalye ng ang pagpapawalang bisa ng pederal na ari-arian” (mula rito ay tinutukoy bilang Dekreto Blg. 834). Ayon sa Resolution No. 834, ang pagtatapon ng pederal na ari-arian na may kaugnayan sa desisyon na isulat ito ay makikita sa accounting ng badyet ng isang institusyon ng gobyerno sa paraang itinatag ng Mga Tagubilin No. 157n at No. 162n.

Ayon sa sugnay 51 ng Tagubilin Blg. 157n, ang pagtatapon ng ari-arian ay makikita sa accounting, kabilang ang sa mga sumusunod na kaso:

Paggawa ng desisyon na isulat ang mga fixed asset batay sa pagnanakaw, kakulangan, pinsala na natukoy sa panahon ng imbentaryo ng mga asset; bahagyang pagpuksa (kabilang kapag nagsasagawa ng muling pagtatayo, paggawa ng makabago, gawaing pag-retrofitting); pagpuksa sa kaso ng mga aksidente, natural na sakuna at iba pang mga emergency na sitwasyon;

Pagkumpleto ng mga aktibidad (disassembly, pagtatanggal-tanggal, pagkawasak, pagtatapon, atbp.) na ibinigay para sa paggawa ng desisyon na isulat ang isang bagay sa iba pang mga batayan na inireseta sa batas ng Russian Federation, kabilang ang mga batayan ng moral at pisikal na pagkasira, hindi naaangkop ng karagdagang paggamit, hindi angkop, imposibilidad o ang pagiging hindi epektibo ng pagpapanumbalik nito.

Ang listahan ng mga pangunahing dokumento ng accounting sa batayan kung saan ang mga transaksyon sa pagtatapon ng ari-arian ng mga institusyong pag-aari ng estado ay makikita sa talata 9 ng Instruksyon Blg. 162n.

Ang mga operasyon para sa pagpapawalang-bisa at pagtatapon ng ari-arian sa isang institusyon ng pamahalaan ay nakadokumento sa mga talaan ng accounting na ibinigay sa Appendix 5.

Ang isang espesyal na pamamaraan ng write-off ay itinatag para sa mga fixed asset na ang gastos ay hindi hihigit sa 3,000 rubles bawat yunit.

Alinsunod sa sugnay 10 ng Instruction No. 162n, ang pag-commissioning ng mga fixed asset na nagkakahalaga ng hanggang 3,000 rubles kasama, maliban sa mga koleksyon ng real estate at library, ay makikita sa debit ng kaukulang analytical account ng account 040120271 “Depreciation cost of fixed assets at intangible assets", account 010634340 "Pagtaas sa mga pamumuhunan sa mga imbentaryo - iba pang movable property ng institusyon" at ang credit ng mga kaukulang account ng account 010100000 "Fixed assets" (010134000 - 010136000, 000138, 000138).

Kinakailangang bigyang-pansin ang katotohanan na ang mga bagay na isinulat mula sa balanse ay patuloy na isinasaalang-alang sa off-balance sheet account 21 "Ang mga nakapirming assets na nagkakahalaga ng hanggang 3,000 rubles kasama ang operasyon" sa buong kanilang kapaki-pakinabang na buhay. Ginagawang posible ng panukalang ito na matiyak ang kontrol sa kaligtasan ng mga fixed asset, gayundin, kung kinakailangan, matukoy ang halaga ng pinsalang dulot kung ang mga nauugnay na bagay ay nawala o nasira ng mga may kasalanan. Ang sistema ng accounting para sa mga fixed asset sa mga institusyon ng pampublikong sektor ay isang napakakomplikadong mekanismo para sa pamamahala at pagsubaybay sa kanilang paggamit at kaligtasan. Ang mga pangunahing layunin ng accounting para sa mga fixed asset ay ang tamang dokumentasyon at napapanahong pagmuni-muni sa mga rehistro ng accounting ng pagtanggap ng mga fixed asset na nasa estado o munisipal na pagmamay-ari, ang kanilang paggalaw at pagtatapon. Direktang batay sa mga pangunahing dokumento, paunang, kasalukuyan at kasunod na kontrol ng paggalaw, kaligtasan at makatuwirang paggamit ng mga nakapirming asset ay isinasagawa. Sa kasalukuyan, sa pamamagitan ng Order ng Ministri ng Pananalapi ng Russia na may petsang Disyembre 15, 2010 No. 173n "Sa pag-apruba ng mga anyo ng mga pangunahing dokumento ng accounting at mga rehistro ng accounting na ginagamit ng mga pampublikong awtoridad (mga katawan ng estado), mga lokal na pamahalaan, mga katawan ng pamamahala ng extra-budgetary ng estado. mga pondo, mga akademya ng agham ng estado, mga institusyon ng estado (munisipyo) at mga patnubay para sa kanilang paggamit", naaprubahan ang mga pinag-isang anyo ng mga pangunahing dokumento at mga alituntunin para sa kanilang aplikasyon.

Ang mga pangunahing dokumento ng accounting na ginagamit sa accounting ng badyet ay nahahati sa mga grupo:

Mga dokumentong nauugnay sa klase 03 "Pinag-isang sistema ng pangunahing dokumentasyon ng accounting" OKUD;

Mga dokumento ng klase 05 "Pinag-isang sistema ng accounting, pinansyal, accounting at dokumentasyon ng pag-uulat ng sektor ng pampublikong administrasyon" OKUD.

Mula noong 2011 ang mga pamantayan ng mga sugnay 6 at 8 ng Instruksyon Blg. 162n ay pinaghiwalay ang mga anyo ng mga pangunahing dokumento na ginamit upang gawing pormal ang paggalaw ng real estate, movable property, pati na rin ang mga fixed asset na nagkakahalaga ng mas mababa sa 3,000 rubles. Ang Appendix 6 ay naglalaman ng isang talahanayan na nagsasaad ng mga anyo ng mga pangunahing dokumento na ginagamit sa mga institusyon ng gobyerno kapag nagpapakita ng mga transaksyon na may mga fixed asset.

Alinsunod sa talata 54 ng Instruction No. 157n, ang analytical accounting ng mga fixed asset ay isinasagawa sa mga inventory card (maliban sa mga bagay ng koleksyon ng library at mga bagay ng movable property hanggang sa 3,000 rubles kasama) sa konteksto ng mga taong responsable sa pananalapi. at mga uri ng ari-arian. Binuksan ang isang card para sa bawat item ng fixed asset. Binuksan ang isang card ng imbentaryo ng accounting ng grupo para sa isang pangkat ng magkakaparehong fixed asset na bagay (halimbawa, kagamitan sa negosyo). Ang mga card ng imbentaryo ay nakarehistro sa departamento ng accounting sa imbentaryo ng mga card ng imbentaryo para sa accounting ng mga nakapirming asset. Ang mga taong responsable sa pananalapi ay nagpapanatili ng mga listahan ng imbentaryo ng mga fixed asset. Sa pagbubuod sa itaas, matutukoy na ang accounting para sa mga fixed asset sa mga institusyon ng estado (munisipyo), kabilang ang mga institusyon ng gobyerno, ay may sariling mga detalye. Sa mga institusyon ng gobyerno, tulad ng sa iba pang mga institusyong pinondohan mula sa badyet, isang ganap na naiibang Chart of Accounts ang ginagamit, sa kaibahan sa mga komersyal na organisasyon. Walang mga account na nauugnay sa pagsasagawa ng mga komersyal na aktibidad o paggawa ng kita. Ang pagkakaiba sa pagitan ng accounting ng mga fixed asset ng mga pampublikong sektor na institusyon at komersyal na organisasyon ay batay din sa pagpapasiya ng tiyak na komposisyon at pag-uuri ng mga fixed asset. Gayunpaman, ang mga pangunahing kinakailangan para sa accounting, na tinukoy ng Federal Law "Sa Accounting," ay nananatiling pareho para sa lahat ng uri ng mga organisasyon at institusyon, anuman ang kanilang mga aktibidad.

-

Milan Metropolitan: mapa, mga presyo ng tiket at kapaki-pakinabang na mga tip Magkano ang halaga ng mga tiket?

Milan Metropolitan: mapa, mga presyo ng tiket at kapaki-pakinabang na mga tip Magkano ang halaga ng mga tiket?

-

Pag-aaral na basahin ang mga diagram ng Jeppesen - Tutorial sa Pag-install ng mga addon na makabuluhang mapapabuti ang mga graphics at pagiging totoo ng simulator

Pag-aaral na basahin ang mga diagram ng Jeppesen - Tutorial sa Pag-install ng mga addon na makabuluhang mapapabuti ang mga graphics at pagiging totoo ng simulator

-

Kailan at sa anong mga kaso dapat magsumite ang isang indibidwal na negosyante ng zero declaration?

Kailan at sa anong mga kaso dapat magsumite ang isang indibidwal na negosyante ng zero declaration?

-

Ano ang isang epithet at paano ito mahahanap?

Ano ang isang epithet at paano ito mahahanap?