Особенности учета основных средств в бюджетных и казенных учреждениях. Учет офисной мебели и техники в казенном учреждении мвд Принятие к учету ос в бюджетном учреждении

Бюджетные организации – это учреждения, финансируемые за счет бюджетных средств. Бухгалтерский учет в таких организациях ведется на основе особого со своими проводками, который утвержден Приказом № 174н МФ РФ от 16.12.2010 г. Во всех бюджетных учреждениях основные средства, согласно Инструкции № 25н, учитываются на счете № 010100000 — .

Рассмотрим учет основных средств в бюджетных учреждениях в 2017 и 2018 году для начинающих.

Признаки отнесения объекта к основным средствам в бюджетных учреждениях:

- его использование в процессе деятельности организации для управленческих нужд, в ходе выполнения работ либо оказания услуг;

- срок полезного использования такого объекта – свыше 12 месяцев.

Минимальный размер стоимости для объектов основных средств бюджетных организаций не установлен.

Рис. 1. Классификация основных средств бюджетных организаций.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 110631310 | 130231730 | Получение оборудования | 236000,00 | Акт приема-передачи ф.№ ОС-1 бюдж. |

| 110631310 | 130222730 | Отражение затрат по доставке оборудования | 11800,00 | Договор на оказание транспортных услуг |

| 110434310 | 110631410 | Ввод оборудования в эксплуатацию | 247800,00 | Инвентарная карточка ф.№ ОС-6 бюдж. |

Типовые проводки по отражению амортизации основных средств в бюджете

Амортизация в бюджетных учреждениях учитывается на счете 010400000. В зависимости от стоимости объектов она начисляется следующим образом:

- объекты стоимостью 3000 руб. и менее, за исключением нематериальных активов и библиотечного фонда, не подлежат амортизации и сразу списываются на затраты с момента введения в эксплуатацию;

- на объекты стоимостью более 3000 руб. и до 40000 руб. включительно начисляется амортизация в размере 100% с момента оформления на учет объекта недвижимого имущества или ввода в эксплуатацию объекта движимого имущества;

- на объекты стоимостью свыше 40000 руб. – на основе установленных норм амортизации.

В третьем случае суммы рассчитываются линейным методом исходя из величины балансовой стоимости объекта, а также нормативного срока его полезного использования.

Начисление амортизации (10%, или 2478 руб.) на поступившее в приведенном примере оборудование будет отображаться проводкой:

Списание основных средств в бюджетных организациях

Основные средства списываются с баланса бюджетного предприятия по причине:

- прихода в негодность из-за физического либо морального износа, стихийных бедствий, аварий и пр.;

- хищений и недостач;

- реализации на сторону.

Пример 2. Списывается оборудование первоначальной стоимостью 80000 руб. при сумме начисленной амортизации в 75000 руб. Оприходованы запчасти на сумму 3000 руб.

Бюджетные учреждения для выполнения работ наделяются основными средствами. Надлежащая организация учета основных средств играет важную роль в обеспечении их эффективного использования.

Задачами учета основных средств являются правильное документальное оформление и своевременное отражение в регистрах бухгалтерского учета движения (поступления, перемещения и выбытия) основных средств.

В соответствии с п. 32 Инструкции № 107н к основным средствам относятся материально-вещественные ценности, срок эксплуатации которых превышает 12 месяцев, стоимостью на дату приобретения за единицу свыше 50 МРОТ, установленного действующим законодательством. В составе основных средств учитываются: здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника и оргтехника, транспортные средства, инструменты, производственный и хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства.

К основным средствам относятся также капитальные вложения в улучшение земель (мелиоративные, осушительные, ирригационные и другие работы), арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам. Капитальные вложения в многолетние насаждения и улучшение земель включаются в состав основных средств ежегодно в сумме расходов, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ. Законченные капитальные вложения в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам, зачисляются арендатором в собственные основные средства в сумме фактических расходов, если иное не предусмотрено договором аренды.

Не относятся к основным средствам и учитываются в составе малоценных предметов:

- 1) предметы со сроком полезного использования менее 12 месяцев независимо от их стоимости;

- 2) предметы стоимостью на дату приобретения не более 50 МРОТ, установленного действующим законодательством за единицу (исходя из их стоимости) независимо от срока их полезного использования, за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивного скота, которые относятся к основным средствам независимо от их стоимости;

- 3) следующие предметы независимо от их стоимости и срока полезного использования:

- * орудия лова (тралы, неводы, сети, мережи и другие);

- * специальные инструменты и приспособления целевого назначения для серийного и массового производства определенных изделий или изготовления индивидуального заказа; сменное оборудование (многократно используемые приспособления к основным средствам и специфические устройства -- изложницы и принадлежности к ним, прокатные валки, фурмы воздушные, челноки, катализаторы, сорбенты и т.п.);

- * специальные одежда, обувь, постельные принадлежности;

- * форменная одежда для работников учреждения;

- * временные (нетитульные) сооружения, приспособления и устройства, учитываемые в составе накладных расходов;

- * предметы для сдачи в аренду по договору проката;

- * молодняк и животные на откорме, птица, кролики, пушные звери, семьи пчел, а также служебные собаки, подопытные животные;

- * многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала;

- 4) бензомоторные пилы, сучкорезы, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком полезного использования до 24 месяцев (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки и т.д.).

Таким образом, критерием разграничения основных средств и малоценных предметов являются годичный срок полезного использования и стоимость за единицу (50 МРОТ).

В балансе бюджетного учреждения отражаются основные средства, приобретенные за счет средств бюджета соответствующего уровня, а также полученных от предпринимательской и иной приносящей доход деятельности.

В соответствии со ст. 296 ГК РФ имущество закрепляется за бюджетным учреждением на праве оперативного управления. Учреждение не вправе отчуждать или иным способом распоряжаться имуществом, закрепленным за ним или приобретенным за счет средств, выделенных ему по смете. В соответствии со ст. 43 БК РФ, а также п. 47 Инструкции № 107н суммы, полученные учреждениями от реализации зданий, сооружений, передаточных устройств, находящихся в их оперативном управлении, а также материалов, полученных от разборки основных средств, полностью перечисляются в доход соответствующего бюджета. Доходы от реализации движимого имущества остаются в распоряжении бюджетного учреждения.

Если учреждению предоставлено право осуществлять приносящую доход деятельность, то эти доходы и приобретенное за счет них имущество согласно ст. 298 ГК РФ поступают в самостоятельное распоряжение учреждения и учитываются на самостоятельном балансе. Инструкция № 107н предусматривает раздельный учет операций по бюджетным средствам и средствам из внебюджетных источников. Имущество, поступившее в распоряжение бюджетного учреждения из различных источников, учитывается на субсчетах счета 01 «Основные средства» с присвоением отличительных признаков в виде номера: при наделении его имуществом от собственника или приобретении имущества за счет бюджетных средств -- 1, при покупке имущества за счет средств от предпринимательской деятельности -- 2, при получении имущества безвозмездно для его использования за счет целевых и безвозмездных поступлений -- 3.

Все основные средства находятся на ответственном хранении должностных лиц, назначенных приказом руководителя учреждения. С такими лицами должны быть заключены договоры о полной материальной ответственности за сохранность основных средств, находящихся на их ответственном хранении. Материально ответственные лица ведут инвентарные списки основных средств по форме ОС-13, следят за их сохранностью и учетом всех изменений. При смене материально ответственного лица производится инвентаризация основных средств с составлением приемо-сдаточного акта, который утверждается руководителем учреждения.

Учет основных средств в бюджетных учреждениях

Настоящая статья призвана разъяснить некоторые моменты в новом порядке учета основных средств, и будет полезна в первую очередь тем, кто перешел на учет по новой Инструкции № 70Н с 1 января 2005 года. В этом материале рассматриваются примеры отражения учета объектов ОС в программе 1С: Бухгалтерия 7.7 для бюджетных организаций, ред.5

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений (далее в целях настоящей Инструкции - учреждения) и операциях, приводящих к изменению вышеуказанных активов и обязательств.

Бюджетный учет осуществляется в соответствии с Федеральным законом "О бухгалтерском учете", бюджетным законодательством , иными нормативными правовыми актами Российской Федерации, а также Инструкцией по бюджетному учету №.70н введенной в действие с 01.01.2005г.

Согласно Инструкции № 70н к объектам основных средств в бюджетном учете относятся материальные объекты, используемые в процессе деятельности учреждения при выполнении работ или оказании услуг либо для управленческих нужд учреждения, независимо от их стоимости со сроком полезного использования более 12 месяцев. К основным средствам, в частности, относятся жилые и нежилые помещения, сооружения, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, драгоценности и ювелирные изделия, прочие основные средства.Подробно об этом Вы можете прочитать на , подписавшись на , где есть специализированный методический раздел, посвященный данным вопросам.

Задачами бюджетного учета основных средств являются:

контроль за их наличием и сохранностью с момента приобретения до момента выбытия в местах их эксплуатации и по материально ответственным лицам;

правильное и своевременное начисление амортизации основных средств;

получение сведений для правильного расчета налоговых платежей;

контроль за правильным и эффективным использованием средств на реконструкцию, модернизацию и ремонт основных средств, контроль за эффективным использованием основных средств по времени, мощности, выявление излишних и неиспользуемых объектов;

получение данных для составления статистической и бухгалтерской отчетности о наличии и движении основных средств.

Учет основных средств ведется на счете 101.00.0 «Основные средства» в соответствии с классификацией, установленной Общероссийским классификатором основных фондов (ОКОФ). Данный счет подразделяется на следующие аналитические счета:

101.01.000 "Жилые помещения";

101.02.000 "Нежилые помещения";

101.03.000 "Сооружения";

101.04.000 "Машины и оборудование";

101.05.000 "Транспортные средства";

101.06.000 "Производственный и хозяйственный инвентарь";

101.07.000 "Библиотечный фонд";

101.08.000 "Мягкий инвентарь";

101.09.000 "Драгоценности и ювелирные изделия";

101.10.000 "Прочие основные средства".

Основные средства принимаются к бухгалтерскому учету по их первоначальной стоимости, которой признается сумма фактических вложений учреждения в приобретение, сооружение и изготовление объектов основных средств.

Вложениями на приобретение, сооружение и изготовление основных средств являются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу) в том числе налог на добавленную стоимость (кроме их приобретения за счет средств от предпринимательской и иной деятельности, приносящей доход);

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

таможенные пошлины;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

затраты по доставке объектов основных средств до места их использования, включая расходы по страхованию доставки;

иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Первоначальная стоимость ОС формируется на счете 106 «Вложения в нефинансовые активы».

Таким образом, по дебету счета отражается увеличение капитальных вложений в финансовые активы - счет 010600310, а по кредиту отражается уменьшение вложений в финансовые активы путем переноса их со счета 010600410 на счет в основных средствах, на дебет субсчета 010101310.

Учет основных средств ведется в полных рублях, суммы копеек необходимо отнести на увеличение прочих расходов.

Ввод остатков ОС

Для того, чтобы ввести остатки по основным средствам в программе «Бухгалтерия для бюджетных учреждений» ред.5. необходимо зайти в документ ввода остатков ОС («Документы» - «Учет ОС и НМА» - «Ввод остатков ОС и НМА»). Заполнить в данном документе следующие данные:

1. Верхняя часть документа

дату ввода остатков

счет учета ОС

КБК организации

2. Табличная часть документа

основное средство, которое ставится на остаток (автоматически программа отправит в справочник основных средств, где нужно будет завести инвентарную карточку на данный объект)

стоимость объекта

состояние объекта (в эксплуатации, в запасе, на консервации и т.д.)

дату поступления и ввода в эксплуатацию основного средства

способ начисления амортизации (не начислять, 100 % при вводе в эксплуатацию, либо начислять линейным способом)

группу ОКОФ

счет начисления амортизации

сумму начисленной амортизации

счет отнесения затрат по начисленной амортизации (04010000 «Финансовый результат учреждения»)

Если несколько основных средств находятся на подотчете у одного материально-ответственного лица и учитываются на одном счете (например, вводятся только машины и оборудование, учитываемые на счете 010104000 «Машины и оборудование»), то данные объекты можно вводить одним документом.

Поступление ОС

Поступление и внутреннее перемещение основных средств оформляются следующими первичными документами:

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф.0306001);

Акт о приеме-передаче здания (сооружения) (ф. 0306030);

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф.0306031);

Накладная на внутреннее перемещение объектов основных средств (ф. 0306032);

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. 0306002);

Требование-накладная (ф. 0315006);

Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210)

Отразить поступившее основное средство в программе можно следующим образом: «Документы» - «Учет ОС и НМА» - «Поступление ОС, НМА и НПА»

1 На закладке «Заголовок» нужно указать следующие данные:

дату приобретения (поступления) объекта

способ приобретения (согласно которому будет проставляться кредит счета, например приобретение ОС через подотчетных лиц Кт сч. 208.12)

кредит и дебет счетов с аналитикой учета (бюджет, предпринимательская деятельность и т.д.)

код бюджетной классификации

документ, по которому поступает основное средство (например, накладная № 125 от 15.07.05г.)

сумму по документу

выделять или не выделять НДС (выделяется только в случае приобретения объекта за счет средств полученных от предпринимательской и иной приносящей доход деятельности)

2. На закладке «Таблица» заполнить:

объект внеоборотных активов (если он отсутствует в справочнике, добавить новый)

вид затрат

стоимость основного средства (при необходимости из которой выделить сумму НДС)

Если поступает несколько основных средств по одному документу, на закладке «Заголовок» ставится общая сумма стоимости основных средств, а на закладке «Таблица» вводятся все объекты в разбивке по своей стоимости.

Принятие к учету ОС (Документы - Учет ОС и НМА - Принятие к учету ОС и НМА)

1 Закладка «Заголовок»

указать дату принятия к учету (лучше чтобы дата поступления и принятия к учету ОС совпадали)

выбрать объект из справочника внеоборотных активов

материально-ответственное лицо

подразделение к которому относится данное материально-ответственное лицо

указать ввод в эксплуатацию

2 Закладка «Таблица»

счет учета ОС

основное средство (выбирается из справочника основных средств и НМА)

3. Закладка «Амортизация»

способ начисления амортизации (в зависимости от стоимости основного средства)

счет начисления амортизации

счет отнесения затрат и списания начисленной амортизации

срок полезного использования в месяцах, исходя из амортизационной группы, к которой относится данный объект

Каждый объект основных средств принимается к учету отдельным документом.

Выбытие ОС

Списание объекта основных средств может происходить в следующих случаях:

безвозмездная передача основных средств;

списание основных средств, пришедших в негодность;

списание вследствие недостачи, отнесенной за счет виновных лиц;

списание недостач основных средств, образовавшихся вследствие стихийных бедствий и иных чрезвычайных ситуаций;

реализация объектов основных средств.

Выбытие основных средств оформляется следующими первичными документами:

Акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003);

Акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф.0306033);

Акт о списании автотранспортных средств (ф. 0306004);

Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143);

Акт о списании исключенной из библиотеки литературы (ф. 0504144) с приложением списков исключенной литературы.

Разборка и демонтаж основных средств до утверждения актов об их списании не допускается.

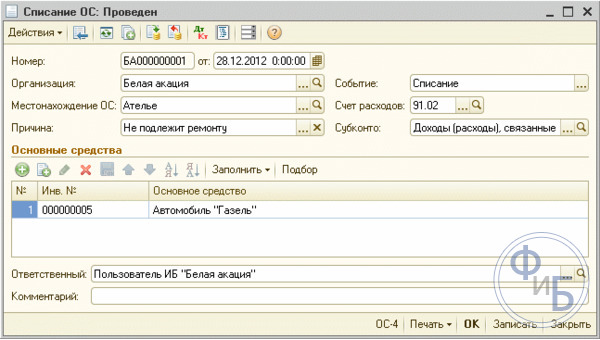

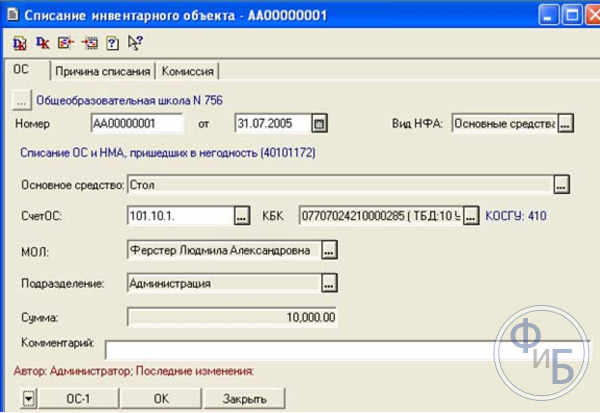

Чтобы списать объект в программе «Бухгалтерия для бюджетных учреждений» ред.5. нужно открыть документ «Списание инвентарного объекта» («Документы» - «Учет ОС и НМА» - «Списание инвентарного объекта») и заполнить в документе следующее:

1. Закладка «ОС»

списываемое основное средство

дату выбытия

Счет ОС, КБК - счет, на котором учитывалось списываемое основное средство (счет кредита), а также материально ответственное лицо, за которым числилось списываемое основное средство, и место хранения или подразделение, за которым закреплено ОС (НМА) заполняются автоматически.

2. Закладка «Причина списания»

указать причину списания в содержании хозяйственной операции

поставить счет дебета (субсчет счета 401.01, соответствующий источнику финансирования списываемых ОС)

КБК учреждения

Документ «Списание инвентарного объекта» используется для отражения в учете списания инвентарных объектов ОС (по всем причинам) и оформления Актов по форме № ОС-4, № ОС-4а.

Для списания основных средств, по которым ведется количественный учет, следует использовать

документ «Списание ОС и НМА», а для списания литературы следует использовать документ «Списание литературы».

После заполнения всех реквизитов из документа можно сформировать и распечатать «Акт о списании объекта основных средств (кроме автотранспортных средств)» (форма № ОС-4), «Акт о списании транспортных средств» (форма № ОС-4а) или Акт о списании мягкого и хозяйственного инвентаря (ф.0504143).

Амортизация

Начиная с 1 января 2005 года в бюджетном учете согласно Инструкции №70 следует начислять амортизацию на основные средства. Учет начисленной амортизации ведется на счете 010400000 «Амортизация», данные этого счета характеризуют степень изношенности основных средств и нематериальных активов учреждения. Счет 010400000 «Амортизация» подразделяется на следующие аналитические счета:

104.01.000 "Амортизация жилых помещений";

104.02.000 "Амортизация нежилых помещений";

104.03.000 "Амортизация сооружений";

104.04.000 "Амортизация машин и оборудования";

104.05.000 "Амортизация транспортных средств";

104.06.000 "Амортизация производственного и хозяйственного инвентаря".

Начисление амортизации на объекты основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Начисление амортизации на объекты основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или списания этого объекта с бухгалтерского учета.

По объектам основных средств амортизация начисляется в следующем порядке:

на основные средства стоимостью до 1 000 руб. амортизация не начисляется. По ведомости на нужды учреждения основные средства списываются сразу в расходы.

на основные средства стоимостью от 1 001 до 10 000 руб. начисляется амортизация в размере 100% при введении в эксплуатацию. Дальнейшее списание производится при полной непригодности объекта путем составления акта на списание.

на основные средства стоимостью свыше 10 000 руб. амортизация начисляется линейным способом по нормам, которые определяются исходя из срока полезного использования объектов основных средств, включаемых в амортизационные группы.

Для того чтобы определить срок полезного использования, надо воспользоваться двумя документами - постановлением Госстандарта России от 26.12.1994 № 359 «Общероссийский классификатор основных фондов» и постановлением Правительства РФ от 01.01.2002 № 1 «О классификации основных средств, включаемых в амортизационные группы».

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается учреждением в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

Расчет суммы амортизации основных средств и нематериальных активов, входящих в первые девять амортизационных групп Классификации, осуществляется в соответствии с максимальными сроками полезного использования имущества, установленными для этих групп.

Начисление амортизации не может производиться свыше 100 % стоимости объектов основных средств и нематериальных активов.

Начисленная амортизация в размере 100 % стоимости на объекты, которые пригодны для дальнейшей эксплуатации, не может служить основанием для списания их по причине полной амортизации.

Чтобы начислить амортизацию в программе «Бухгалтерия для бюджетных организаций», ред. 5 необходимо зайти в раздел «Документы» - «Учет ОС и НМА»- «Начисление амортизации ОС и НМА».

При нажатии кнопки «Заполнить» автоматически заполнится список счетов учета основных средств, по которым нужно начислить амортизацию. Через кнопку «Печать» можно посмотреть ведомость начисленной амортизации основных средств.

Начисление амортизации на объекты основных средств отражается по дебету счета 040100000 и кредиту соответствующих счетов аналитического учета счета 010400000 «Амортизация» (010401410, 010402410 и т.д.)

Списание начисленной амортизации при выбытии объектов основных средств оформляется по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» (010401410, 010402410 и т.д.) и кредиту счета 010100410 «Уменьшение стоимости основных средств» (в разрезе соответствующих счетов аналитического учета)

Аналитический учет по счету 010400000 “Амортизация” ведется в Оборотной ведомости по основным средствам и нематериальным активам.

Общая сумма амортизации, начисленная за отчетный месяц по основным средствам и нематериальным активам, отражается в Журнале операций по прочим операциям.

Подробную информацию об изменениях в законодательстве и об их отражении в экономических программах фирмы "1С" вы можете получить на семинарах «1С:Консалтинг», а также в рамках посещений 1С:Лекторий, который предоставляется бесплатно в рамках . Напомним, что к семинарам, проводимым под этой маркой, предъявляются одинаковые требования по методическому обеспечению участников, по тематическому наполнению и полноте раскрытия вопросов, рассматриваемых на мероприятии.

Необходимое списание средств бюджетных и казенных организаций считается наиболее трудоемкой и длительной по времени процедурой. Эта операция находит свое отражение в очередном бухгалтерском учете. У бюджетных и автономно развивающихся организаций существуют свои нюансы списания имеющихся основных средств.

Вносить основные средства в декларацию сейчас нужно с особой осторожностью, поскольку за правильностью отражения этой статьи доходов пристально следят налоговики и иные проверяющие органы.

Если отсутствует опыт оформления списания, то желательно ознакомиться со всеми особенностями процедуры заранее. Допущенные ошибки и опечатки могут привести к определенным штрафам и иного рода трудностям. Действующие законодательные акты регламентируют порядок списания основного денежного актива организаций.

Общее определение

Процесс списания предполагает снятие ОС (основных средств) действующего предприятия с учета. Повод для этого действия не должен быть волей организатора, он должен быть объективным, связанным с внешними факторами.

Списание возможно на основании следующих объективных причин:

- При установленном факте кражи;

- Во время физического либо морального износа;

- В момент выставления на продажу;

- При обмене на равноценное имущество;

- В момент внесения определенных взносов в уставной капитал.

При этом важно осознавать, что существует определенная разница между непосредственным списанием и передачей средств другому развивающемуся предприятию. В документальном отражении процедур также присутствуют определенные отличия.

На основании регулирующей статьи закона, все имущество подобных учреждений находится в официальном оперативном управлении, а законным собственником этих благ считается государство.

Существует следующие виды ценного имущества бюджетных организаций, а также доступные способы управления:

- Недвижимое имущество любой формы - для проведения любых операций с ним нужно заручиться документальным согласием официального собственника;

- Группа движимого имущества - сюда относится ценное имущество, закрепленное собственником за бюджетной организацией, в этом случае также нужно согласие собственника для проведения каких-либо операций;

- Ценное движимое имущество, оформленное за средства, полученные от официального собственника бюджетной организацией, организации нужно заручиться согласием собственника для проведения операций с участием этого имущества;

- Ценное имущество, купленное за средства действующей организации, заработанные ею самостоятельно во время различных операций, приносящих прибыль - право распоряжения таким имуществом сохраняется у организации;

- Прочим движимым имуществом бюджетное учреждение распоряжается самостоятельно.

После того как определены виды используемого имущества, стоит уточнить цели и основания для проведения списания.

Списание основного финансового портфеля позволяет решать следующие задачи любого действующего предприятия независимо от его формы:

- Систематизация данных основных средств;

- Представление полной и реальной картины основных средств;

- Сокращение расходов на морально устаревшее имущество;

- Оптимизация важных производственных процессов;

- Рост доходности предприятия;

- Формирование филиалов дочерних подразделений;

- Упорядочивание всей финансовой информации.

Это краткий список задач, которые может решить процедура списания основного капитала.

Регулирующая база

Все имеющиеся в компании основные средства должны отражаться на основании принятых нормативных актов по бухгалтерской отчетности. Все процедуры отражения основных средств проводится на основании принятого Приказа Минфина РФ №26н от 30.03.01. К принятому документу внушительный список различных приложений связанных с регулированием отражения ОС в периодической бухгалтерской отчетности. Все эти особенности и нюансы стоит просмотреть заранее, ведь эта информация потребуется с целью стратегического планирования, поэтому допускать ошибку в последовательности действий нельзя. Неверные действия повлекут за собой нежеланный результат, который может привести к определенным убыткам.

Свод правил списания основного баланса достаточно широк, их соблюдать не так уж и сложно, как кажется на первый взгляд. Они регулируются на уровне действующего законодательства. Их тоже следует заранее изучить. При минимальном опыте необходимо более подробно рассмотреть реальные примеры из жизни.

Чтобы выполнить списание, нужны основательные причины для этого. Вот несколько объективных причин для этой процедуры:

- Если ОС утратило некоторые важные свойства, не может функционировать должным способом;

- ОС больше не находит своего применения из его уничтожения либо полной утраты.

Чтобы избежать многих сложностей, нужно изучить все важные моменты этого процесса.

Заранее нужно проштудировать следующие вопросы:

- Создание нужного приказа;

- Документальное отражение проводками.

Чтобы провести процедуры, связанные с ОС, могут потребоваться следующие бумаги:

- Стандартный документ ОС-1 для приема и дальнейшей передачи ОС;

- Официальный акт сдачи и приема сооружения здания - ОС-1а;

- Накладная, предназначенная для отражения перемещения основных средств, - ОС-2;

- Форма для отражения приема и передачи ОС после проведения ремонтных работ - ОС-3;

- Инвентарная карточка - ОС-6;

- Специальный журнал, созданный для отражения всей информации о списанных ОС.

Помимо списка нужной документации, имеются другие формы, не отраженные законодательно, их содержание не должно нарушать действующие нормативные акты. В списке таковых входят: официальный приказ, на основании которого происходит процедура списания важных объектов ОС, учет проведения процедуры, где будет отражено получение ОС действующим предприятием.

Точный список документации, зависит напрямую от учредителей организации, то есть от официальных собственников ценного имущества. Если организация сформирована на базе ценного имущества действующего субъекта РФ либо муниципального образования, то при составлении списка руководствуются принятыми муниципальными законодательными актами.

Если имущество признано федеральным, то правила проведения списания регулируются федеральными органами муниципальной власти, перед которым организация в ответе. Для таких БУ (бюджетных учреждений), осуществляющих управление федеральным имуществом, регулирующей базой считается Положение №834 об особенностях списания федерального имущества, введенное в действие 14.10.2010.

В сети имеется достаточное количество образцов специального приказа для отражения списания накопленных средств. В качестве источников стоит отдавать предпочтение тем ресурсам, которые себя отлично зарекомендовали. Чтобы избежать различных проблем и нарушений, нужно следить за тем, чтобы в приказе были отражены достоверно следующие личные данные:

- Полное наименование официального приказа;

- Текущая дата составления;

- Дата списания ОС;

- Причины для списания ОС;

- Документальное подтверждение потребности списания ОС, основанием для этого может послужить официальное заключение комиссии;

- Точное формулирование действий исполнительных органов предприятия;

- Подпись главного руководителя;

- Дата официального подписания.

На практике допускаются небольшие отклонения от предложенного алгоритма составления приказа.

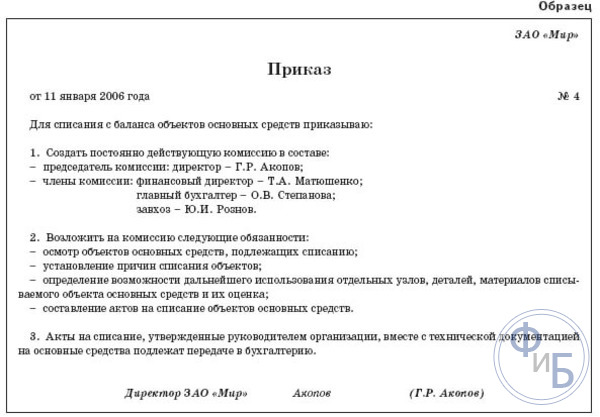

Существует следующий принятый алгоритм последовательного списания ОС:

- Формирование специальной комиссии - оно создается с целью осуществления различных процедур, связанных с ОС (реализация, какие-либо иные альтернативы);

- Подведение деятельности созданной комиссии - создание специальных документальных актов, на основании которых формируется необходимое списание ОС.

Документальный акт списания должен отражать следующие моменты:

- Текущая дата ввода в эксплуатацию производственного объекта;

- Точная дата поступления технического объекта на предприятие;

- Точная стоимость технического объекта - первоначальная, прошедшая переоценку;

- Сумма для начисления на износ объекта;

- Предположительный срок эксплуатации;

- Фактический срок технического использования;

- Текущие основания для проведения списания ОС.

Если основные средства списываются по причине возникновения определенной ЧС, то к основной документации требуется прикрепление дополнительного акта, где будет отражена подробная информация о текущем происшествии, размеры этих действий. Если произошло хищение, был нанесен определенный ущерб предприятию, то нужно предоставить копию о возбужденном уголовном деле либо документацию о принятии определенных мер по защите личных интересов учреждения и возмещению нанесенного урона; а также скопированный приказ в отношении виновных лиц, копия важной справки о необходимом возмещении причиненного ущерба лицами, призванными виновными в совершении определенного хищения.

Чтобы получить согласие на списание какого-либо имущества БУ у распорядителя бюджетных средств, нужно создавать специальную комиссию, предоставить распорядителям документально подтвержденную необходимость списания имущества. Сформированная комиссия выполняет следующие функции:

- Проведение полной инвентаризации имеющегося имущества;

- Осуществление подробного осмотра имущества;

- Установление конкретных причин для выполнения списания;

- Оценивает дальнейшую экономическую целесообразность использования имущества;

- В итоге составляет официальный акт списания средств.

По итогам своей продуктивной работы специальная комиссия оформляет подробный протокол, к которому добавляются акты инвентаризации оценки технического состояния, акты на списание и иные важные документы. При списании автомобиля может потребоваться оценочное заключение работников ГАИ.

Как и в БУ, в ООО процедура списания устаревшего имущества схожа с аналогичным процессом в БУ. Поводом для списания ОС с бухгалтерского учета служит ведомость дефектов. Списание представляет собой итоговую хозяйственную операцию при постоянном использовании объекта ОС, она включает в себя следующие действия:

- Тщательная диагностика текущего технического состояния каждой единицы, находящейся на балансе ОС;

- Оформление нужной регламентирующей документации;

- Получение соответствующего разрешения на списания у официального собственника;

- Проведение демонтажа и разборки техники;

- Проведение утилизации и процесса списания с основного балансового учета.

Чтобы не было ошибок в последовательности действий и оформлении документов, нужно соблюдать принятый порядок списания ценного оборудования.

Оценка технического состояния

Организации не обязаны привлекать с целью оценки технического состояния списываемой техники сторонние учреждения. Подобное решение о списании может принять организованная комиссия, состоящая из действующих сотрудников, обладающих соответствующей квалификацией. В их компетентность входят:

- Подробная диагностика объекта, подлежащего списанию;

- Оценка целесообразности дальнейшего применения объекта;

- Выяснение точных причин для дальнейшего списания технического объекта;

- Подготовка официальных актов о списании важных технических объектов ОС.

Если в штате нет сотрудников, которые в состоянии выполнять эти обязанности, то организация вправе воспользоваться сторонними услугами фирмы, с которой нужно заключить договор сотрудничества.

Процесс согласования

По итогам тщательной проверки созданная комиссия готовит бумаги для согласования списания ОС. Чтобы списать устаревшую оргтехнику, потребуется:

- Приказ директора предприятия о формировании специальной комиссии для списания ОС;

- Инвентарные карточки учета ОС;

- Официальное техническое заключение, которое можно получить у специальной организации, оно подтверждает дальнейшую непригодность техники к ремонту и дальнейшему применению;

- Технический паспорт устаревшей техники;

- Официальная выписка из имеющегося реестра муниципального имущества.

Чтобы усвоить процесс списания основного бюджета, изучите краткую инструкцию.

Инструкция по списанию ОС

Существуют 6 последовательных шагов по процессу списания ОС:

- Для подтверждения процесса списания составляется специальный акт в 2-х экземплярах. Один передается в действующую бухгалтерию для дальнейшего учета, второй направляется лицу, заключившему официальный договор о материальной ответственности;

- При списании средств, не полностью амортизированных, официальный акт на их списание будет считаться основным документом, ведь остаточная стоимость имущества отражалась в роли налогооблагаемой прибыли предприятия;

- Бухгалтерский учет списания ОС, на которых есть определенная амортизация, предполагает использования следующих проводок: Дебет 01 субсчет «Выбытие основных средств - Кредит 01 «Основные средства», это необходимо для учета первоначальной стоимости списываемого объекта;

- Если проведенного списания остаются важные детали либо запчасти, которые смогут найти свое применение в дальнейшем в виде лома, то они относятся к прочим доходам. Они находят свое отражение в бухучете на основании текущей стоимости;

- Издержки и доходы от процесса списания ОС на счета, относящиеся к внереализационным доходам и расходам. Эти расходы, влияющие на налогооблагаемую прибыль. К ним относятся расходы, связанные с демонтажем, разборкой и вывоза устаревшего оборудования, а также с суммами амортизации, которые еще не были официально начислены. Все эти расходы должны быть документально подтверждены;

- В налогооблагаемую прибыль не входит цена материалов и оставшихся деталей, полученных в процессе разборки устаревшего оборудования.

Для чего производится списание ОС?

Основные технические средства, числящиеся на основном балансе предприятия, облагаются налогами на имущество. Если техническое средство реально устарело, оно не может приносить определенный доход учреждению, а дальнейшее восстановление по каким-либо причинам невозможно, то лучше произвести его списание баланса с целью прекращения оплаты обязательных налогов.

В некоторых учреждениях с целью принятия окончательного решения о списании имущество направляются в Росимущество, эта организация признана официальным собственником в отношении технических средств, находящихся в федеральной собственности. Если цена объекта ОС не превышает показатель в 3000 р., то учреждению не требуется согласование о списании с органом Росимущества. Если стоимость списываемого объекта находится в пределах о т 3000 до 200 тыс.р., то без согласования тут не обойтись.

Ознакомиться с основами учета списания основных средств можно в видеоролике.

Казенным учреждением является государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы (пп. «е» п. 1 ст. 13 Закона № 83-ФЗ).

Казенные учреждения, являясь некоммерческими организациями, отличаются от других видов организационно-правовых форм по ряду присущих им признаков:

Цель создания - осуществление управленческих, социально-культурных, научных и иных функций некоммерческого характера;

Учредитель казенного учреждения - органы государственного управления и органы местного самоуправления;

Закрепление имущества - на праве оперативного управления;

Источники финансирования - средства соответствующих бюджетов Российской Федерации на основании бюджетной сметы, объем которой устанавливается на основе государственного (муниципального) задания;

Высокая степень государственной регламентации их финансовой деятельности и низкий уровень самостоятельности при исполнении бюджетной сметы.

Подчиненность (ведомственность) казенного учреждения определяется государственным или муниципальным органом, который является главным распорядителем средств бюджета.

Казенные учреждения созданы путем преобразования бюджетного учреждения на основании решения органов власти до 2011 года, как и все участники бюджетного процесса, для организации бухгалтерского учета руководствовались Инструкцией № 148н. С января 2011 года основополагающими документами для организации бухгалтерского учета в казенных учреждениях являются:

Инструкция по применению Единого плана счетов, утвержденная приказом Министерства финансов Российской Федерации от 01.12.2010 № 157н (далее по тексту - Инструкция № 157н);

Инструкция по применению плана счетов бюджетного учета, утвержденная приказом Министерства финансов Российской Федерации от 06.12.2010 № 162н (далее по тексту - Инструкция № 162н).

Для учета объектов основных средств, используемых в процессе деятельности казенного учреждения, предназначен синтетический счет 010100000 «Основные средства», который включен в раздел II «Нефинансовые активы» Инструкции № 157н.

Счет 010100000 «Основные средства» предназначен для сбора, регистрации и обобщения информации в денежном выражении о состоянии объектов основных средств, а также об операциях, связанных с их выбытием (передачей, реализацией, списанием с балансового учета), получением (приобретением).

Соответствие счетов учета основных средств и амортизации, применяемых в 2010 и 2011 годах, приведены в приложении 3.

Согласно п. 4, 5 Инструкции № 162н для учета операций с основными средствами в казенных учреждениях применяются три группировочных счета. Подразделенных на несколько аналитических счетов. В данной таблице мы видим, что группировка основных средств в 2011 году стала осуществляться по группам имущества (недвижимое имущество учреждения, иное движимое имущество учреждения, имущество - предметы лизинга) и видам имущества, соответствующим подразделам классификации, установленным ОКОФ. В результате, учет основных средств стал более структурированным по порядку их использования.

Отражаемые группы основных средств, в целом остались неизменными, кроме исключения из состава основных средств аналитического счета «Драгоценности и ювелирные изделия», в результате чего код аналитического счета «Прочие основные средства» изменился с 09 на 18, 38, 48.

Инструкция № 157н и Инструкция № 162н существенно ничего не изменили в порядке учета операций с основными средствами, кроме того, что с 2011 года казенные учреждения при учете основных средств должны выделять движимое и недвижимое имущество.

Основным отличительным признаком недвижимого имущества является необходимость его государственной регистрации в Едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней. Регистрация прав на движимое имущество не требуется, кроме случаев, указанных в Гражданском кодексе РФ. Наряду с государственной регистрацией может осуществляться специальная регистрация или учет отдельных видов недвижимого имущества.

Порядок государственной регистрации и основания отказа в регистрации устанавливаются в соответствии с Гражданским кодеком РФ и Федеральным законом от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (далее - Закон № 122-ФЗ).

Закон № 122-ФЗ содержит определение недвижимого имущества, но для целей бюджетного учета оно неприменимо. К категории недвижимого имущества Закон № 122-ФЗ относит объекты непроизведенных активов, которые в бюджетном учете отражаются обособленно от объектов основных средств. В то же время необходимо иметь в виду, что общие нормы и правила государственной регистрации бюджетными учреждениями применяются наравне с коммерческими организациями - без каких-либо исключений.

Необходимость выделения объектов недвижимого имущества (совместно с транспортными средствами) в отдельную группу объектов основных средств связана с особым порядком начисления амортизации. В соответствии с п. 92 Инструкции № 157н на объекты недвижимого имущества амортизация начисляется при принятии объекта к учету по факту государственной регистрации прав на объекты недвижимого имущества, предусмотренной законодательством РФ. Выделение недвижимого имущества в отдельную подгруппу основных средств обусловило необходимость уточнения некоторых требований Инструкции № 157н, регулирующих аналитический учет и документооборот, опосредующие движение объектов основных средств.

Также Инструкцией № 157н с 2011 года введен ещё один новый объект учета основных средств - это основные средства, являющиеся предметами лизинга.

Отражение в бюджетном учете большинства операций, осуществляемых с объектами основных средств, производится по общим методологическим принципам, изложенным в Инструкции № 162н.

Задачами бюджетного учета основных средств являются:

Правильное документальное оформление и своевременное отражение в учетных регистрах поступления, перемещения и выбытия основных средств;

Получение данных для составления статистической и бухгалтерской отчетности о наличии и движении основных средств.

Контроль наличия и сохранности объектов основных средств в местах их эксплуатации и по материально ответственным лицам;

Правильное, своевременное начисление амортизации основных средств;

Получение сведений для правильного расчета налоговых платежей;

Контроль за правильным и эффективным использованием средств на реконструкцию, модернизацию и ремонт основных средств, контроль за эффективным их использованием, выявление излишних и неиспользуемых объектов.

Как отмечалось выше, у казенных учреждений все запланированные на текущий год расходы отражаются в бюджетной смете, в том числе и расходы по приобретению основных средств. Учреждения могут приобретать основные средства за счет выделенных этим учреждениям лимитов бюджетных обязательств, безвозмездных поступлений и за счет средств, полученных из внебюджетных источников.

Приобретение основного средства за счет выделенных лимитов бюджетных обязательств, как и любого иного нефинансового актива, происходит в казенном учреждении в несколько этапов:

1) санкционирование расходов;

2) расчеты с поставщиками и подрядчиками;

3) определение принадлежности объекта основного средства к соответствующей группе согласно Единому Плану счетов;

4) формирование первоначальной стоимости;

5) постановка на балансовый учет.

В бухгалтерском учете казенных учреждений операции по санкционированию отражаются в соответствии с положениями раздела IV «Санкционирование расходов» Инструкции № 162н следующим образом:

От главного распорядителя бюджетных средств казенным учреждением получаются лимиты бюджетных обязательств на текущий финансовый год по приобретению основных средств;

Казенное учреждение заключает договора (контракты) с поставщиком на приобретение основных средств, согласно утвержденным лимитам;

Учреждением принимаются денежные обязательства текущего финансового года согласно условиям заключенных с поставщиками договоров.

Порядок учета расчетов с поставщиками по приобретению основных средств практически одинаков для всех типов государственных учреждений. В соответствии с п. 2 ст. 55 Федерального закона от 21.07.2005 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» закупка основных средств на сумму, превышающую установленный Банком России предельный размер расчетов наличными деньгами в РФ (100000,00 руб.) между юридическими лицами по одной сделке, должна производиться путем размещения заказа способом запроса котировок и заключения государственного контракта.

Для отражения расчетов учреждениями используются счета 02063100 «Расчеты по авансам по приобретению основных средств», 02083100 «Расчеты с подотчетными лицами по приобретению основных средств», 03023100 «Расчеты по приобретению основных средств».

В зависимости от условий договора (контракта) оплата может быть последующей или предварительной (авансовые платежи).

Авансовые платежи могут быть произведены в размере до 30% суммы договора (контракта), но не более 30% лимитов бюджетных обязательств, подлежащих исполнению за счет средств федерального бюджета в соответствующем финансовом году.

Согласно п. 25 Инструкции № 157н в каждом государственном (муниципальном) учреждении независимо от его типа должна быть создана комиссия по поступлению и выбытию активов. Такая комиссия создается приказом руководителя учреждения и должна состоять из сотрудников учреждения, обладающих соответствующими знаниями и навыками. Решением комиссии по поступлению и выбытию нефинансовых активов, оформленного соответствующими учетными документами определяется принадлежность конкретного объекта основных средств к соответствующей классификационной группе.

В бухгалтерском учете записи по принятию основных средств на балансовый учет по сформированной первоначальной (балансовой) стоимости отражаются по дебету следующих счетов:

010110000 «Основные средства - недвижимое имущество учреждения»;

010130000 «Основные средства - иное движимое имущество учреждения»;

010140000 «Основные средства - предметы лизинга».

При этом счета данной группы корреспондируют по кредиту с соответствующим синтетическим счетом 010600000 «Вложения в нефинансовые активы» (по счетам аналитического учета 010611000, 010631000, 010641000).

Безвозмездно полученные основные средства принимаются к учету по сформированной стоимости, минуя счет 010600000 «Вложения в нефинансовые активы». Если основные средства были в эксплуатации ранее, учреждению передается и сумма начисленной амортизации.

Операции по поступлению основных средств, поступающие в казенные учреждения, как через бюджетное финансирование, так и безвозмездно полученные, приведены в приложении 4.

В момент принятия объекта основных средств к балансовому учету определяется срок полезного использования объекта, который необходим для исчисления нормы амортизации и определения годовой суммы амортизационных отчислений.

Амортизация не используемых в предпринимательской деятельности объектов основных средств представляет собой процесс потери вследствие изнашивания их стоимости, которая списывается за счет соответствующего источника в течение нормативного срока службы каждого объекта.

В соответствии с Инструкцией № 162н начисление амортизации в казенных учреждениях производится линейным способом, исходя из балансовой стоимости и нормы амортизации. Этот способ предполагает равномерное начисление амортизации в течение срока полезного использования объекта основных средств.

Начисление амортизации не приостанавливается, за исключением случаев, когда объекты основных средств переводятся на консервации продолжительностью свыше трех месяцев.

Начисление амортизации по объектам основных средств в целях бюджетного учета происходит следующим образом:

На объекты основных средств стоимостью до 3000 рублей включительно, за исключением библиотечного фонда, амортизация не начисляется;

На объекты основных средств стоимостью от 3000 до 40000 рублей включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче их в эксплуатацию;

Амортизация начисляется линейным способом на объекты основных средств стоимостью свыше 40000 рублей;

На объекты библиотечного фонда стоимостью от 0 до 40000 рублей амортизация начисляется в размере 100% балансовой стоимости при выдаче их в эксплуатацию.

Амортизационные отчисления отражаются на счетах аналитического учета счета 010400000 «Амортизация». Начисление сумм амортизации отражается по кредиту счета 010400000 «Амортизация» (по счетам аналитического учета 010411000, 010413000, 010415000, 010418000, 010431000 - 010438000, 010440000) и дебету счетов: 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010634340 «Увеличение вложений в материальные запасы - иное движимое имущество учреждения».

Списание начисленной амортизации при выбытии объектов основных средств при их реализации, выбытии, безвозмездной передаче иным организациям, за исключением государственных и муниципальных организаций оформляется по дебету счета 010400000 «Амортизация» (по счетам аналитического учета) и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (по счетам аналитического учета).

Одной из особенностей учета основных средств казенных учреждений является их выбытие (списание). В отличие от коммерческих организаций, казенное учреждение вправе списать имущество, которым оно распоряжается на праве оперативного управления, только по согласованию с его собственником, если законодательством РФ не установлен иной порядок (п. 5 ст. 5 Закона № 83-ФЗ). От лица собственника выступают, как правило, органы имущественных отношений. Они устанавливают порядок согласования с ними списания государственного (муниципального) имущества. На основании этого порядка главные распорядители бюджетных средств устанавливают для подведомственных учреждений порядок документооборота при списании основных средств, находящихся в оперативном управлении данных учреждений. В случаях, предусмотренных порядком списания основных средств, который установлен главным распорядителем, учреждение должно согласовать документы на списание этого имущества:

С главным распорядителем средств бюджета и с органами имущественных отношений;

С распорядителем средств бюджета и с органами имущественных отношений;

Только с органами имущественных отношений.

Такое согласование необходимо и при передаче (реализации) основных средств, находящихся в оперативном управлении.

Основным документом, регулирующим особенности списания движимого и недвижимого имущества, находящегося на праве оперативного управления за казенными учреждениями является Постановление Правительства РФ от 14.10.2010 № 834 «Об особенностях списания федерального имущества» (далее по тексту - Постановление № 834). Согласно Постановлению № 834, выбытие федерального имущества в связи с принятием решения о его списании отражается в бюджетном учете казенного учреждения в порядке, установленном Инструкциями № 157н и № 162н.

Согласно п. 51 Инструкции № 157н отражение выбытия имущества в бухгалтерском учете осуществляется, в том числе в случаях:

Принятия решения о списании основных средств по основаниям хищения, недостачи, порчи, выявленных при инвентаризации активов; частичной ликвидации (в том числе при выполнении работ по реконструкции, модернизации, дооборудованию); ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

Завершения мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.), предусмотренных при принятии решения о списании объекта по иным основаниям, прописанным в законодательстве РФ, в том числе по основаниям морального и физического износа, нецелесообразности дальнейшего использования, непригодности, невозможности или неэффективности его восстановления.

Перечень первичных учетных документов, на основании которых осуществляется отражение операций по выбытию имущества казенных учреждений, приведен в п. 9 Инструкции № 162н.

Операции по списанию и выбытию имущества в казенном учреждении оформляется бухгалтерскими записями, приведенными в приложении 5.

Особый порядок списания установлен для объектов основных средств, стоимость которых не превышает 3000 рублей за единицу.

В соответствии с п. 10 Инструкции № 162н выдача в эксплуатацию объектов основных средств стоимостью до 3000 рублей включительно, за исключением объектов недвижимого имущества и библиотечного фонда, отражается по дебету соответствующих счетов аналитического учета счета 040120271 «Расходы на амортизацию основных средств и нематериальных активов», счета 010634340 «Увеличение вложений в материальные запасы - иное движимое имущество учреждения» и кредиту соответствующих счетов счета 010100000 «Основные средства» (010134000 - 010136000, 010138000).

Необходимо обратить внимание на то, что списываемые с баланса объекты продолжают учитываться на забалансовом счете 21 «Основные средства стоимостью до 3000 рублей включительно в эксплуатации» в течение всего срока их полезного использования. Данная мера позволяет обеспечить контроль за сохранностью основных средств, а также при необходимости определить размер нанесенного ущерба, если соответствующие объекты будут утрачены или испорчены виновными лицами. Система учета основных средств в учреждениях бюджетной сферы является весьма сложным механизмом управления и контроля за их использованием и сохранностью. Основными задачами бухгалтерского учета основных средств являются правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, находящихся в государственной или муниципальной собственности, их перемещения и выбытия. Непосредственно по первичным документам осуществляется предварительный, текущий и последующий контроль движения, сохранности и рационального использования объектов основных средств. В настоящее время Приказом Минфина России от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению», утверждены унифицированные формы первичных документов и методические указания по их применению.

Первичные учетные документы, применяемые в бюджетном учете, разделены на группы:

Документы, относящиеся к классу 03 «Унифицированная система первичной учетной документации» ОКУД;

Документы класса 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации сектора государственного управления» ОКУД.

С 2011г. нормами п. п. 6 и 8 Инструкции № 162н проведено разделение форм первичных документов, используемых для оформления движения недвижимого имущества, движимого имущества, а также объектов основных средств стоимостью менее 3000 рублей. В приложении 6 приведена таблица с указанием форм первичных документов применяемых в казенных учреждениях при отражении операций с основными средствами.

В соответствии с п.54 Инструкции № 157н аналитический учет основных средств ведется на инвентарных карточках (за исключением объектов библиотечного фонда и объектов движимого имущества до 3000 рублей включительно) в разрезе материально ответственных лиц и видов имущества. Карточка открывается на каждый объект основных средств. На группу идентичных объектов основных средств (например, хозяйственный инвентарь) открывается инвентарная карточка группового учета. Инвентарные карточки регистрируются в бухгалтерии в описи инвентарных карточек по учету основных средств. Материально ответственные лица ведут инвентарные списки основных средств. Подводя итоги вышесказанному можно определить, что учет основных средств в государственных (муниципальных) учреждениях, в том числе казенных учреждениях имеет свою специфику. В казенных учреждениях, как и в других учреждениях, финансируемых из бюджета, применяется совершенно другой План счетов, в отличие от коммерческих организаций. Здесь нет счетов, связанных с осуществлением коммерческой деятельности, получением прибыли. Отличие бухгалтерского учета основных средств учреждений бюджетной сферы и коммерческих организаций основано также на определении специфического состава и классификации основных средств. Однако основные требования к ведению бухгалтерского учета, определенные Федеральным законом «О бухгалтерском учете» остаются одинаковыми для всех типов организаций и учреждений, независимо от их деятельности.